おはようございます。昨夜に「長男一家様」から「桜はもう咲いているの?」とのメールが入りました。

「長男一家」の面々は、今度の日曜日に「花見」にコロちゃんちを訪ねる予定だったのですよ。

コロちゃんは、その日の午後のワンコ散歩で、途中にある「桜の木」は見ていましたけれど、10%ぐらいしか咲いていませんでしたから、「まだあんまり咲いていないよ」と返信しましたよ。

先日からの「寒の戻り」で、咲きかかっていた「桜の花」が開くのを止めちゃったみたいなんですよ。こればかりは「桜の開花は天候次第」ですからね。

「じゃあ花見は来週に延ばすね」by長男一家家長様

「花見」は1週間の延期になりましたよ。皆さまは「花見」はもう行きましたか?

地域によってはもう満開でしょうね。コロちゃんち近辺は、来週の日曜日頃にちょうど「満開」となる見込みですよ。

今年はコロちゃんも「花見」に行きますからね。あれ? 昨年はどうだったけかなー?

ʅ(。◔‸◔。)ʃ…ハテ?

行ったような気もするし・・・、もうすっかり忘れていますよ。

そんな「ボケたかな?」と思われるようなコロちゃんが、今日は「賃上げされても手取りは増えてないよ」をカキコキします。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「賃上げされても手取りが増えてないよと、健康保険と厚生年金の料率の推移を見るよ」

☆「増えたのは社会保険料だよと、手取りを増やすが心に刺さった理由を見るよ」

☆「コロちゃんは、増税を推しですよと、コロちゃんと給料袋」

1.「賃上げされても手取りが増えてないよ」

最近の「社会保障制度の改革」についての議論を見ていると、「給付は高齢者で負担は現役世代に片寄っている」とよく聞くようになっていますね。

このような議論が出てくる背景は「給料が上がっても、税金と社会保険料が引かれて、手取りが増えていない」ことによると思われます。

そこでコロちゃんは、今日はこの「手取りが増えない」理由である「税金と社会保険料の実態」を調べてみることにしましたよ。

コロちゃんは、その「社会保障制度の恩恵」を受ける「高齢世代」ですので、その内容をちょっと調べてみますね。

まず、「給料支給額と手取り額」の関係を見ておきましょう。以下でしたよ。

◎「総支給額と手取り金額」(東京都:40歳:1万円未満切り捨て)

➀「年収1000万円:手取り720万円」(天引き280万円)

②「年収900万円 :手取り650万円」(天引き250万円)

③「年収800万円 :手取り580万円」(天引き220万円)

④「年収700万円 :手取り520万円」(天引き180万円)

⑤「年収600万円 :手取り450万円」(天引き150万円)

⑥「年収500万円 :手取り380万円」(天引き120万円)

⑦「年収400万円 :手取り310万円」(天引き80万円)

➇「年収300万円 :手取り230万円」(天引き70万円)

⑨「年収200万円 :手取り160万円」(天引き40万円」

⑩「年収100万円 : 手取り83万円」(天引き16万円)

https://talentsquare.co.jp/tedori-calc-tool-annual/

(出典:タレントスクエア:【年収別】手取り計算ツール | 額面給与から手取りをシミュレーションから計算:3月30日利用)

へー、「年収1000万円」だと280万円も持っていかれるんだー。

( ¯ㅿ¯)へー

「天引き額は」、年齢と住んでいる自治体によって異なりますから、余計にわかりにくいですよね。上記の数値は「東京都:40歳」で調べました。

だけど、なるほど「累進課税」とはよく言ったものですよね。ガッチリ引かれていますよ。

この「天引き額の内訳」を全部見るのは大変ですから、真ん中の「⑤年収600万円」の天引き額の内訳を見てみましょう。以下でしたよ。

◎「⑤年収600万円 :手取り450万円(天引き150万円)」(1万円以下切り捨て)

❶「年収 :600万円」

❷「所得税 : 18万円」

❸「住民税 : 30万円」(税金)

➍「健康保険: 29万円」

❺「厚生年金: 54万円」

❻「介護保険: 4万円」

❼「雇用保険: 3万円」(社会保険料)

❽「手取り額:450万円」

https://talentsquare.co.jp/tedori-calc-tool-annual/

(出典:タレントスクエア:【年収別】手取り計算ツール | 額面給与から手取りをシミュレーションから計算:3月30日利用)

あー、天引きされるのは「❺厚生年金:54万円」が一番高いですね。

( ¯ O¯)アー

そして「税金」と「社会保険料」とに分類すると、以下になります。

◎「税金」

・「❷所得税8万円+❸住民税30万円=48万円」

◎「社会保険料」

・「➍健康保険29万円+❺厚生年金:54万円+❻介護保険4万円+❼雇用保険3万円=90万円」

あっらー、ざっと「税金50万円」と「社会保険料90万円」で合計すると140万円も差っ引かれるんだー。

(゚Д゚)アッラー!

これじゃあ、確かに「手取りを増やせ!」の国民民主党が伸びるのもわかりますよね。

なお、この上記の計算値は以下の「タレントスクエア様」の「【年収別】手取り計算ツール | 額面給与から手取りをシミュレーション」から計算しました。

ご自分の「年収額」から「控除額の詳細」をお知りになりたい方は、下記の「タレントスクエア様」のリンクのクリックをお願いします。

2.「健康保険と厚生年金の料率の推移を見るよ」

上記で「天引き額」が、かなりの金額となっていることを見てきましたが、大口で差っ引かれている「厚生年金」と「健康保険」の料率を見ておきましょう。

➀「厚生年金の料率は支給額の1割だよ」

もちろん、その他にも「所得税や住民税」も高いですけれど、金額的に一番高いのは「厚生年金」ですね。これは以下のように値上げしてきていましたね。

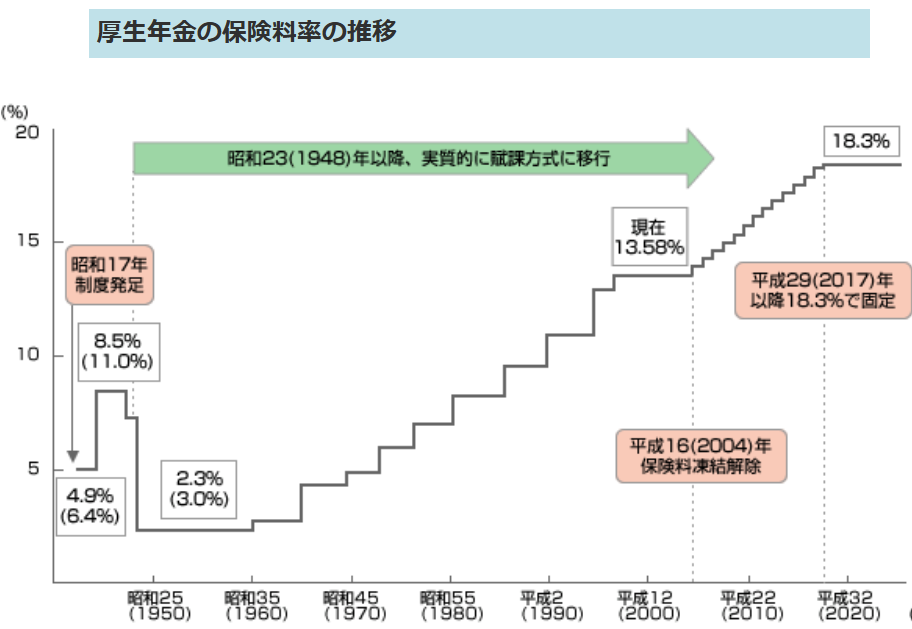

以下のグラフをご覧ください。内容は下に書き出します。

「厚生労働省 厚生年金の保険料率の推移」より

https://www.mhlw.go.jp/topics/nenkin/zaisei/zaisei/04/04-17-14.html

出典:厚生労働省:厚生年金の料率の推移より:3月30日利用

上記のグラフは、「厚生労働省」が発表した「厚生年金の保険料率の推移」です。内容を下に書き出しますね。

◎「厚生年金保険料率の推移」

➀「1942年: 4.9%」

➁「1950年: 2.3%」

③「2004年:13.5%」

④「2017年:18.3%」

https://www.mhlw.go.jp/topics/nenkin/zaisei/zaisei/04/04-17-14.html

(出典:厚生労働省:厚生年金の料率の推移より:3月30日利用)

へー、「厚生年金」って「➀1942年: 4.9%」に発足しているんですね。これは「真珠湾攻撃(1941年)」の次の年ですよ。

( ¯ㅿ¯)へー

確か「源泉徴収制度の導入」も1940年(開戦1年前)でしたから、これはどちらも「戦争の遂行に必要な政策」として施行されたのでしょうね。

おっと、話しがそれちゃいました。

\(-\)(/-)/ ソレハコッチニオイトイテ…

とにかく「厚生年金の料率」は、始まりの「➀1942年: 4.9%」から「④2017年:18.3%」まで、4倍以上に膨れ上がりました。

そして、「④2017年:18.3%」で固定されて今後「上げることはない」とされています。

これは「労使折半」ですから、実際に取られるのは半分の「9.15%」ですね。対象となるのは「基本給+残業手当+通勤手当」です。

だからだいたい「税込み支給額の1割が差っ引かれる」と考えてよいと思いますよ。

だけど何で「通勤手当」が対象に入っているんでしょうね。これは働くためには必ず出費となるものですからね。

ですからむしろ「必要経費扱い」でも良いようにコロちゃんには思えますね。

➁「健康保険の料率は支給額の5%程度だよ」

次は「健康保険」です。これは加入する対象が何種類かありますね。以下ですよ

◎「健康保険の料率:2024年」

➀「健康保険組合:9.32%」(大企業中心)

➁「協会けんぽ :10.0%」(中小企業中心)

③「市町村国保:自治体・家族人数・所得で異なる」

④「後期高齢者医療制度:平均保険料額は、全国平均で月額7000 円程度」

上記のように「会社勤務の方」の「健康保険料」は10%程度となっていますから、会社負担と折半で約5%となりますね。

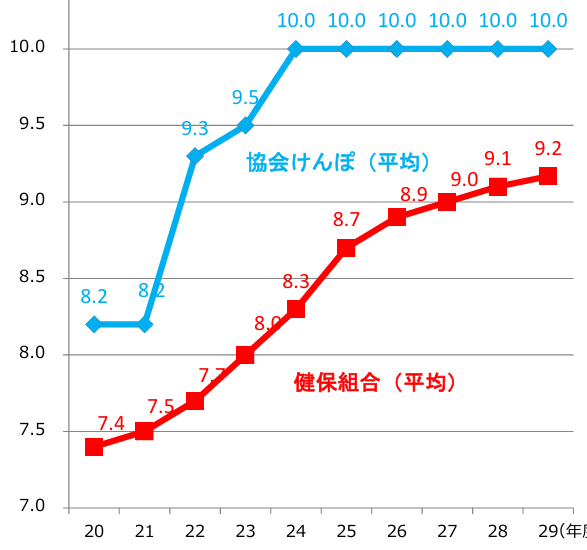

この中から「➀健康保険組合と②協会けんぽ」の「保険料率の推移」を見てみましょう。

下記のグラフをご覧ください。内容は下に書き出しますね。

「内閣府 各医療制度における保険料率の推移」より

https://www.mhlw.go.jp/topics/nenkin/zaisei/zaisei/04/04-17-14.html

出典:内閣府:各医療制度における保険料率の推移より:3月30日利用

上記のグラフは、「内閣府」が発表した「健保組合と協会けんぽの保険料率の推移」です。この「保険料料率の推移」を下に書き出しますね。

◎「健保組合:平均保険料率」(大企業中心:2800万人)

➀「2008年:7.4%」

➁「2012年:8.3%」

③「2016年:9.1%」

④「2020年:9.2%」

⑤「2024年:9.3%」

https://www5.cao.go.jp/keizai-shimon/kaigi/special/reform/wg1/291108/shiryou1-4.pdf

(出典:内閣府:各医療制度における保険料率の推移より:3月30日利用)

上記を見ると、年々ジワジワと右高上りに上昇してきています。これが「10%」を超えると、次に書く「協会けんぽ」の保険料率と同じになってしまいます。

そうなるとわざわざ「会社ごとに健康保険組合」を作っている理由がなくなり、解散して「協会けんぽ」に加入した方が得になりますから、なんとしても「10%以下」を死守したいでしょうね。

次は「協会けんぽ」の方を見てみましょう。

◎「協会けんぽ:保険料率」(中小企業中心:4000万人)

➀「2008年: 8.2%」

➁「2012年:10.0%」

③「2016年:10.0%」

④「2020年:10.0%」

⑤「2024年:10.0%」

https://www5.cao.go.jp/keizai-shimon/kaigi/special/reform/wg1/291108/shiryou1-4.pdf

(出典:内閣府:各医療制度における保険料率の推移より:3月30日利用)

この「協会けんぽ」には、毎年「国庫補助金1.2兆円(2023年度)」が投入されています。その「税金の輸血」によって、かろうじて「保険料率10.0%」を死守しているのですね。

しかし、上記した「大企業中心の健康保険組合」のうちの、全体の5割を超える726組合が赤字となっているようですね。(令和5年度決算)

これらが解散して「協会けんぽ」に合流してくると、その負担はどうするのでしょうね。

コロちゃんは「国庫補助金を増やす」しかないと考えますが、そうなると問題はその「財源」をどうするかでしょう。

③「社会保険料(従業員負担分)全体」の推移を見るよ」

さて、上記で「厚生年金の料率」と「健康保険の料率」を見てきましたが、その他にも「介護保険の料率」もありますので、全体を合計した「負担率」を見てみましょう。

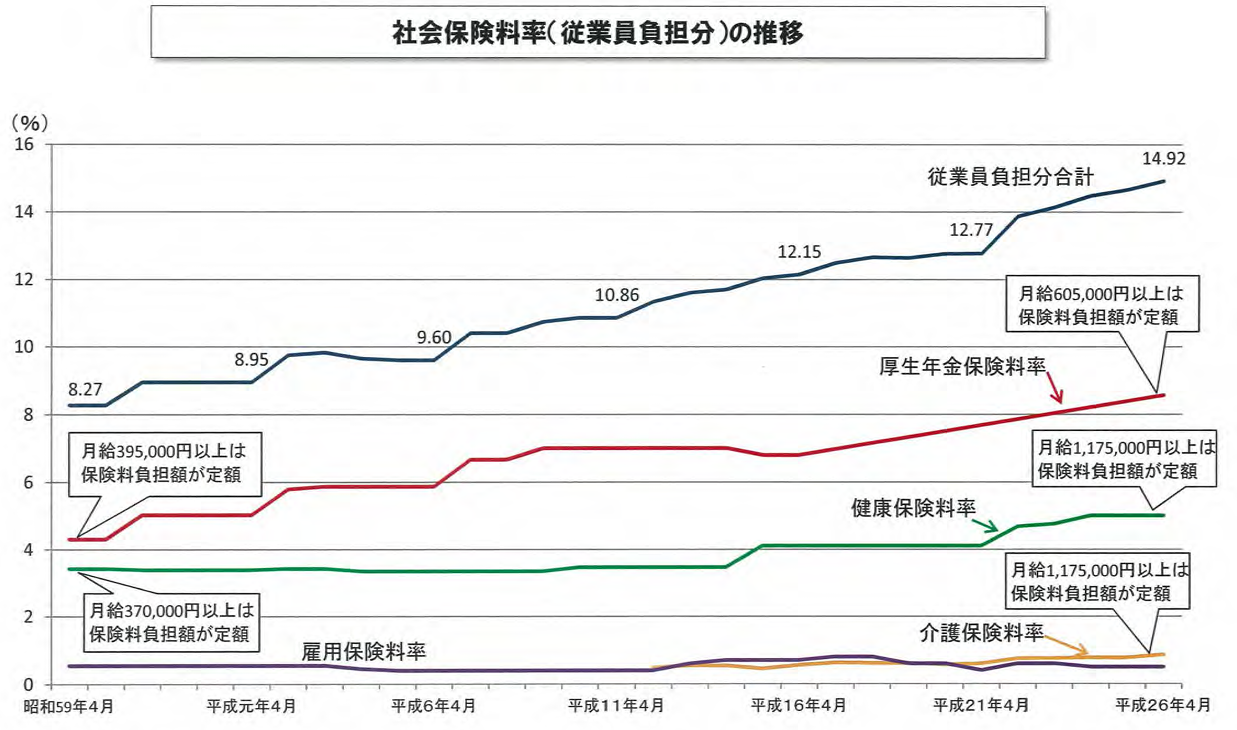

下記のグラフをご覧ください。内容は下に書き出しますね。

「内閣府 社会保険料(従業員負担分)の推移」より

https://www.cao.go.jp/zei-cho/content/20151019_27zen23kai6.pdf

出典:内閣府:社会保険料(従業員負担分)の推移より:3月30日利用

上記は、「内閣府」が発表した「社会保険料(従業員負担分)の推移」です。下に「従業員負担分合計(青色ライン)」を書き出しますね。

◎「社会保険料:従業員負担分推移」

➀「1984年: 8.27%」

➁「1989年: 8.95%」

③「1994年: 9.60%」

④「1999年:10.86%」

⑤「2004年:12.15%」

➅「2009年:12.77%」

⑦「2014年:14.92%」

https://www.cao.go.jp/zei-cho/content/20151019_27zen23kai6.pdf

(出典:内閣府:社会保険料(従業員負担分)の推移より:3月30日利用)

上記の「社会保険料(従業員負担率)」を見ると、順調に右肩上がりに増えてきています。現在では15%程度に上昇しているようですね。

今のところは、これ以上増やさないように四苦八苦しているように見えますけど、いつまで続けられるのかは分かりませんよ。

3.「増えたのは社会保険料だよ」

コロちゃんが、あちこちを調べていると、以下の様な実例が紹介されていました。

◎「1994年の平均的な世帯」(共働きで子ども2人:1万円未満切り捨て)

●「1994年」

➀「総収入 :626万円」(課税前)

➁「住民税 :14万円」

③「所得税 :20万円」

④「年金保険料: 34万円」

⑤「健保保険料: 24万円」

➅「手取り収入:533万円」

●「2015年」

➀「総収入 :610万円」(課税前)

➁「住民税 :25万円」

③「所得税 :11万円」

④「年金保険料: 50万円」

⑤「健保保険料: 33万円」

➅「手取り収入:489万円」

(※1万円以下切り捨てですので数字は合いません)

上記を見ると、「●1994年」から20年後の「●2015年」には、「➀総収入」が626万円から610万円に16万円も減少しています(※)。

(※平均的な世帯です)

さらに「②③の租税負担+➂④の社会保険料負担」が、92万円から119万円に27万円も増えています。

その結果「●1994年」から20年後の「●2015年」には、「手取り収入は43万円も減少」しています。それだけ「手取り」が減れば生活が苦しくなるのは当たり前ですよね。

この「②③の租税負担+➂④の社会保険料負担」が、「92万円から119万円」に27万円も増えた内容を、もう少し詳しく見てみましょう。下記ですよ。

●「②③の租税負担と➂④の社会保険料負担の内訳」

❶「1994年」

・「住民税+所得税= 34万円」

・「年金保険料+健保保険料=58万円」

❷「2015年」

・「住民税+所得税= 36万円」

・「年金保険料+健保保険料=83万円」

上記を見ると、「❶1994年」と「❷2015年」を比べると、「住民税+所得税」は2万円しか増えていませんが、「年金保険料+健保保険料」は25万円も増えています。

この上記の結論は、「手取り」が減ったのは「年金保険料+健保保険料」が増えたためだとしているのですよ。

4.「手取りを増やすが心に刺さった理由を見るよ」

上記で「手取り」が減ったのは、「年金保険料+健保保険料」が増えたためだと書きましたが、「税金」はさほど増えていませんでした。

「●1994年」から20年後の「●2015年」には、「住民税+所得税」は2万円増えたのに対して、「年金保険料+健保保険料」は25万円も増えていました。

これは「増加する年金・医療負担」を、「税金」からではなく「現役世代の保険料増加」でまかなっていたことを示しています。

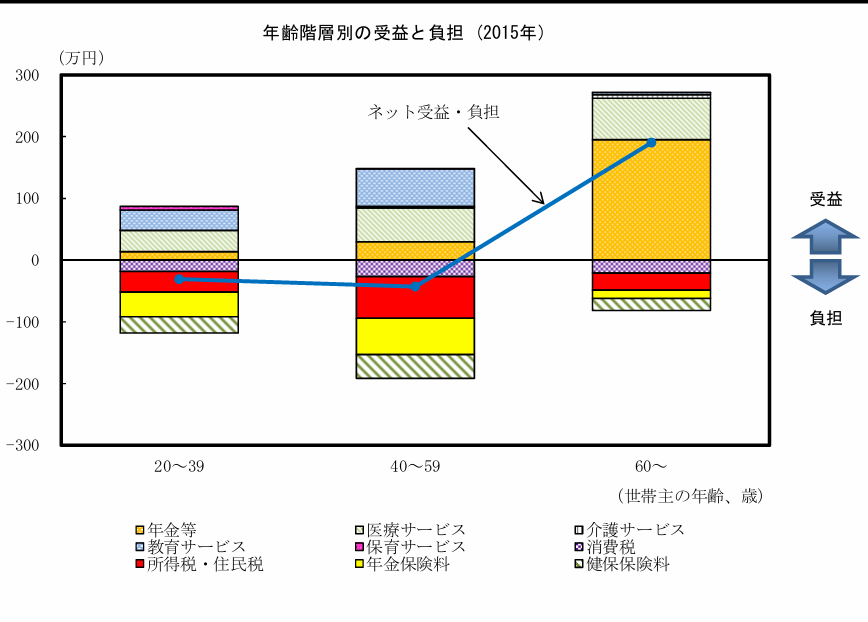

下記のグラフをご覧ください。内容は下に書き出しますね。

「内閣府 年齢階層別の受益と負担」より

https://www5.cao.go.jp/keizai3/jueki_futan/0929jueki_futan.pdf

出典:内閣府:税・社会保障等を通じた受益と負担についてより:3月30日利用

上記のグラフは、「内閣府」が発表した「年齢階層別の受益と負担」です。左側から順にならんでいます。下記ですね。

「20~29歳」「40~59歳」「60歳~」

真ん中のラインが「受益と負担」の境目です。ラインより上が「受益」で、下が「負担」です。以下となっています。

◎「負担(ゼロラインより下)」

➀「紫メッシュ:消費税」

・「全年代で公平に負担」

➁「赤色:所得税・住民税」

・「真ん中の40~59歳の負担が厚い」

③「黄色:年金保険料」

・「真ん中の40~59歳の負担が厚い」

④「斜線:健保保険料」

・「真ん中の40~59歳の負担が厚い」

ざっと、上記のような「負担」の状況となっています。

「➀紫メッシュ:消費税」は「全年代で公平」ですが、それ以外の「②~④の全て」が「真ん中の40~59歳の負担が厚い」のです。

もちろん「ネットの受益と負担」では「高齢層」の受益が多くなっています。青色ラインですね。

これが「国民民主党の手取りを増やす」との公約が、多くの方々の「心に刺さった理由」ですね。とりわけ「40~59歳の年齢層」の方たちには、深く刺さったことと思われますよ。

それでは、今後どうすれば良いのかというと、上記の「紫色メッシュの消費税」をご覧ください。どの年齢層でも同じ幅です。

「消費税」は、全年齢層から同じ負担で徴収されていることが、上記のグラフから見て取れますね。「消費税」は年代に平等に徴収される税金なのですよ。

だからコロちゃんは、今後は全年代に公平な負担である「紫色メッシュの消費税」を増税して「社会保障費」を賄うことが、「経済合理性」があると考えていますよ。

5.「コロちゃんは、増税を推しですよ」

コロちゃんは、かつて2003年に「小泉元総理」が「私の任期中には(消費税を)引き上げない」と宣言していたことを思い出しましたよ。

この時の「政治家の決断」が、その後どのように影響したのはコロちゃんにはわかりません。

しかし、増大する「年金・医療の支出」に対して、「増税」で対応せずに「現役世代の保険料」をジワジワと上げることで対処したことは間違いがありませんね。

そもそも、高齢化が進む日本では「年金・医療・介護費の増大は不可避」です。それへの対応は3種類しかありません。以下ですよ。

◎「年金・医療・介護費の増大への対処」

➀「増税で対処」(抵抗最大)

➁「高齢世代の負担増加」(目立つ)

③「現役世代の負担増加」(目立たない)

上記の「①増税」が一番社会の抵抗が大きいでしょうね。政権が吹き飛ぶような騒動が予想されます。

次の「②高齢世代の負担増加」については、現在でも「年金改革法案の提出」で揉めていますね。「高齢者の反発」を恐れて国会への法案提出がまだされていません。

その点「③の現役世代の負担増加」は、「社会保険料率」の微増でしたから、過去に少しずつ進めてもあまり目立ちませんでした。

しかし、いくら徐々に上げていても、いつかは「臨界点」に達しますよ。そろそろ「コップの水があふれ出した」のではないでしょうか。

いくら「取りやすいところから取る」といっても、「もう限界ですよ」とコロちゃんは考えていますよ。

そうなると残る選択肢は「増税」しかありません。ああ、もう一つありましたよ。

④「金のなる木からお札を収穫してくる」

( ◍´罒`◍)ゞエヘヘポリポリ

だけど、この問題は「金のなる木」がどこにあるのか?ですよね。それに、あまりお札を収穫しすぎるとインフレが起きるかもしれませんよ。

やはり「政権が飛ぼう」が、覚悟を決めた「政治家」はどっかから出てこないかなーと、期待しているコロちゃんでしたよ。

6.「コロちゃんと給料袋」

今日は「賃上げされても手取りは増えないよ」をテーマに、その理由のあれこれを調べてみました。「お給料の手取りの話し」ですから、最後は「コロちゃんの給料袋」の話しをしてみますね。

コロちゃんが30代だった1980年代の「給料」」というと、「毎月25日」になると「給料袋」で受け取るものでした。

朝会社に「出勤」した時か「退勤」する時に、事務員さんのところに行って「ハンコ」を押して受け取るものだったのです。

ポチポチ調べてみると、「給料振り込み」は1968年に起きた「三億円事件」から始まり、1969年に「国家公務員の給与振り込み」が開始されていました。

しかし「民間企業」に広く導入されるまでには、かなりの期間がかかっており、コロちゃんが30代だった1980年代になっても、まだ「給料袋」は健在でしたね。

そして当時あったこととして「給料袋を手にしたお父さん」が、勤務終了後にその足で「飲み屋さん」に向かうことでしたね。

「♬ちょっと1杯のつもりで飲んで・・・♪※」

(※スーダラ節:1961年:歌・植木等:東芝レコード)

上記の歌の続きは「♬いつの間にやらはしご酒♪」です。1980年代の当時では、この歌詞の通りの行動をする同僚が何人もいましたよ。

コロちゃんは、当時「給料日の翌日に奥さんが飲み屋まで迎えに行った話」や「同僚がボーナスを1晩で使い切った話」も聞いたことがありましたよ。

あと「営業成績が良い同僚の給料袋が立っていた」という話も聞きましたけれど、あれは間違いなく100万円以上入った「給料袋」だったと思いましたね。

当人は、凄い「ドヤ顔」で自慢げに笑っていましたよ。

「喜びも悲しみ」も、実に分かりやすい時代でしたね。まだ「時代」は、「平成」に入る少し前の「昭和」でしたよ。

今から思えば「何とものんびりした時代だった」と懐かしく思い出しますよ。

それにしても最近は・・・、と続くと「年寄りの昔話」とされてしまいますから、この辺でお開きとしますよ。

最後は、いつものコロちゃんの「どうでも良い話」でしたよ。また是非お訪ねしてくださるようにお願いしますよ。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント