おはようございます。今朝のコロちゃんはちょうど5時30分に起床しました。昨夜寝る時に「ファンヒーター」のタイマーを「午前4時30分」にセットしておいたのですよ。

そうしましたら、「ファンヒータ―」はキチンとお仕事をしてくれましたね。ちゃんと4時30分にスイッチが入り自動運転し始めると、ちょうど1時間でスイッチが切れるようになっているのですよ。

すなわち「4時30分」に予約すると、「5時30分」にはチャイムを鳴らしながらスイッチがきれるのです。

今朝のコロちゃんは、その「タイマーの切れるチャイム」で目が覚めましたよ。なかなか役に立つ「ファンヒーター」でしょう?

「おい、ファンヒーター誉めてつかわすぞ!」byコロちゃん

ヾ(゚д゚;)エライエライ

なんで偉そうなんだか分かりませんね。今日は「来年の年金アップ額は1.9%増だって」をカキコキしますね。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「来年の年金アップ額はいくらかな?と、マクロ経済スライドは年金が下がる仕組みだよ」

☆「仕組みを理解って言ってもね・・・難しすぎるよと、すみません明日に続きます」

1.「来年の年金アップ額はいくらかな?」

コロちゃんがコーヒーを飲みながら、新聞をバサバサ読んでいると、1面の下の方に「公的年金、来年度1.9%増」との見出しが目に入りました。

はて? 来年度の「年金アップの発表」にはちょっと早いよね。

(。・_・?)ハテ?

コロちゃんは、確か「年金賃上げ額が発表になるのは毎年1月だったよ」と思いながら、この記事をじっくりと読んでみましたよ。

そうしましたら、これは「民間シンクタンクの試算」でしたよ。

新聞によると「ニッセイ基礎研究所の中嶋邦夫氏」が、来年の「年金改定額を1.9%と試算」したと報じています。

今年2024年度の「年金改定額は2.7%アップ」でしたから、今年よりも「0.8㌽低い改定額」になりますね。

コロちゃんの生活は、なにしろ所得が「年金しかない」んですからね。年金改定額には、いつもとても興味があるのですよ。

だって「物価上昇」が続く今日では、会社員は「賃上げ」頼みでしょうし、「パートさん」は「最低賃金」頼みでしょ。

いいなー、「会社員」は33年ぶりの「5%以上の賃上げ」だし、「パートさん」の最低賃金も、「全国加重平均:1055円(前年より51円アップ)」と過去最高ですよ。

(´罒)いー(´□`)なー

それが「年金生活者」だけは、今年だって2.7%アップだし、来年はより低い「1.9%アップ(試算値)」だって。

(ˊ•̤ ₋ •̤ˋ)ガッカリ

物価上昇はどうなっていたかな・・・、えーとポチポチポチ。

2024年10月の「生鮮食品を除く総合の物価上昇率は2.3%増※」ですね。

(※総務省統計局:2020年基準消費者物価指数:全国 2024年(令和6年)10月分より)

ほらね、年金1.9%アップなんて「物価に追いつく年金なし」なんちゃって。

わはははーぁぁぁ。

(´∀`*)アハハー(๑′-﹏-๑)シュン

だんだん笑い声が小さくなってしまいました。

そこで、今日は上記の新聞記事の中に記載があった「ニッセイ基礎研究所の中嶋邦夫氏の試算の年金改定額を1.9%」の「ネタ元」を、ネットの中から探してみましたよ。

どれどれ、どこかにないかなー? ポチポチポチ・・・あった!

Σ((○゚∀゚σ)゚ミィ~ッケ♪

さて、見つけた論考を読む前に、ちょっと「年金制度のマクロ経済スライド」について見ておきましょうね。

2.「マクロ経済スライドは年金が下がる仕組みだよ」

来年の「年金改定額」」が、今年の「2.7%アップ」よりも大幅に低い「1.9%アップ」に、なんでなるのか?

( `・д・)っ))ナンデヤネンッ

それは、「マクロ経済スライド」と言う鬼(※)のような制度を、2004年の「年金制度改正」で導入されたことによります。

(※コロちゃんの偏見です)

どうして「鬼のような制度※」と言うと、「マクロ経済スライド」は、年金支給額を下げる仕組みなのですよ。

(※コロちゃんの偏見です)

コロちゃんは、「年金が下がる」と聞くのが大っ嫌いなんですよ。

ヾ(#`・Д・´)ダイッキライダ!!!

だけど「年金制度の専門家の方々」は、この「マクロ経済スライド」を「年金制度の持続性のために欠かせない仕組みだ」とおっしゃるのですよね。

➀「マクロ経済スライドって何?」

そこで「マクロ経済スライドとは何か?」を、まず調べてみました。

「マクロ経済スライド」とは、以下のように紹介されています。

「賃金や物価による改定率から、現役の被保険者の減少と平均余命の伸びに応じて算出した『スライド調整率』を差し引くことによって、年金の給付水準を調整する制度」

これを一回読んだだけで分かった人は「天才」です。コロちゃんは、何回読んでもまだよくわかりませんね。

ヾ(●゚д゚ )ノ天才ダァ━━

コロちゃんは以下のように理解しましたよ。

◎「マクロ経済スライドとは?」

➀「賃金や物価は毎年上がっていきますから、それに連動して年金も上がります」

➁「日本は少子化や平均余命が伸びる長寿化がありますから、将来の年金額が少なくならないように、現在の年金額の上昇を抑える仕組みが必要(この理由でー0.3%となる)」

➂「おおむね100年後に年金給付費1年分の積立金を持つことができるように年金財政の『調整期間』を作ります」

④「この『調整期間(年金から差し引かれる)』が『マクロ経済スライド』です」

(上記はコロちゃんの理解するマクロ経済スライドです)

上記のように、毎年の「年金改定時」に「少子化や長寿化」のための「-0.3%(2024年度)」を差し引くために、2004年に「マクロ経済スライド」が導入されたのです。

しかし、現実には思うようには進みませんでした。

➁「悪いのはデフレなのか?」

「マクロ経済スライド」が「思うようには進まなかった」理由は、「デフレ」です。

上記の➀~④の最初の「➀賃金や物価は毎年上がるからそれに連動して年金も上がる」が間違っていたのですね。

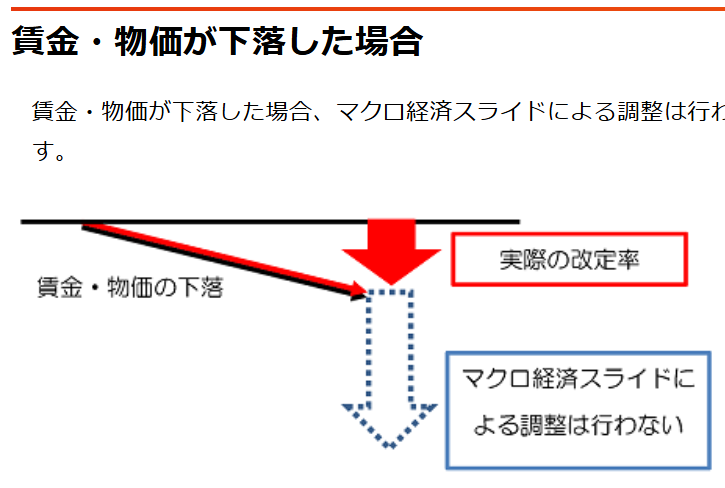

下記のイラストをご覧ください。内容は下に書き出しますね。

「日本年金機構 マクロ経済スライド 賃金・物価が下落した場合」より

https://www.nenkin.go.jp/service/jukyu/seido/kyotsu/kaitei/20150401-02.html

出典:日本年金機構 年金の制度・手続きについてより(12月7日利用)

上記のイラストは、「日本年金機構」が発表している「マクロ経済スライド/物価・賃金が下落した場合」です。

上記のイラストを見ると「物価・賃金が上がらない場合」は、「年金も下がり」ます。

本来ならば、その上で「マクロ経済スライド分ー0.3%」も引かれるはずなのですが、なぜかこの場合は「マクロ経済スライドー0.3%」は(凍結※)されることになっているのですよ。

(※給付の対前年比水準を維持するためのルール〈例外ルール〉が適用された)

おそらく、その理由は「年金減額が大きくなるから」でしょうね。「年金を大きく下げる」となると、高齢者からの非難ゴウゴウが予想されたのでしょう。

その結果、2004年以降の「日本経済」は、「物価と賃金が下がるデフレ」に突入したために、上記の「マクロ経済スライド」が発動されたのは、2015・2019・2020・2023年の4回に止まりました。

こんなところにも、2002年以降「賃金が上がらない日本」の影響が及んでいたのですよ。その結果、現在の「年金支給額」は想定よりも「高止まり」しているとなっているようですよ。

こうなると、「現在の高齢者はウハウハ」で「将来の高齢者は3割下がる」となりかねないというわけです

だけど、これってコロちゃんは悪くないですよね。

この制度を作る時に「物価下落・賃金下落(デフレ)」を考えなかった「官僚さん」が悪いんじゃないですか?

こんなやり方は、最初は「安いよ安いよ!(客が得)」と客を集めて、後から「高値(客が損)」で利益を得る商店みたいですよ。

「後から年金をいっぱい下げる」ようになるんならば「最初から小さく下げとけよ」とコロちゃんは思いましたよ。

ざっと「マクロ経済スライド」を見てきましたが、次に「ニッセイ基礎研究所の中嶋邦夫氏」のレポートを、次にご紹介してみますね。

コロちゃんは、興味津々で読みましたよ。

3.「仕組みを理解って言ってもね・・・難しすぎるよ」

コロちゃんは、さっそく「ニッセイ基礎研究所の中嶋邦夫氏のレポート」を読んでみましたが・・・難しすぎる・・・。

( ゚д゚)ノナルホドワカラン

とにかく、わかった所だけを取り出してみましょう。

まず、見出しは「2025年度の年金額の見通しは1.9%増で、年金財政の健全化に貢献」となっています。

取り敢えず「来年の年金は1.9%」と上がることに、コロちゃんはホッとしましたが、それでも今年2024年度の「年金改定額は2.7%アップ」ですから、0.8㌽下がることになりますね。

( ̄、 ̄)チェ!

最初に、コロちゃんがざっと読んで興味を持ったところは、「年金額が下がる場合と上がる場合」の、「現在の年金生活者」と「将来の年金受給者」のメリットとデメリットです。

下記にコロちゃんが整理してみました。

➀「年金額が下がる場合の方がコロちゃんにはメリット?」

最初は「年金が下がる場合」です。下記ですね。

◎「年金が下がる時に起きる事」

●「年金額が下がる場合には、マクロ経済スライドが適用されず(年金財政健全化進まず)、実質的な価値は低下しない」

うーむ、これは「年金額が下がる(マクロ経済スライドがない)」のは、コロちゃんは気分が悪いですが、「実質年金額は維持される」と言うことですね。

( ̄へ ̄|||) ウーム

おそらく「物価上昇率が低い場合」になるのでしょう。

現在の「年金生活者」には良いことになるけど、その代わり「年金財政の健全化」は進まず、将来の「年金受給者」が困ることになりますね。

へー、年金額が下がった方が、コロちゃんには良い事だと言うのは・・・ホントなの?

(゚Д゚)ホントカヨ?

だって「実質賃金維持」だもんね。コロちゃんは驚きましたよ。

➁「年金額が上がる場合だとコロちゃんは困窮?」

次はコロちゃんが泣いて喜ぶ「年金額が上がる場合」です。

●「年金額が上がる場合には、物価上昇率も高い中で年金改定率を抑えることになる(年金財政健全化が進行)ために、困窮する受給者が出てくる可能性がある」

これは「➁金額が上がる(マクロ経済スライドが発動)」のは、コロちゃんは一見気分が良いですが、「物価上昇率」も高い場合だから、「実質年金額は下がる」となると言うことですね。

だから現在の「年金生活者」は困窮するけど、その代わり「年金財政の健全化」は進み、将来の「年金受給者」には良い事となるのでしょうね。

と言うことは、「将来の年金受給者」にとっては「年金財政健全化」が進むのはメリットですね。

➂「悪いのは物価上昇か?」

これは、ちょっと驚きですよ。「中嶋邦夫上席研究員」のレポートを読んでいると、いろいろなことが分かりますね。専門家では常識かも知れませんが、コロちゃん程度では知りませんでしたよ。

まとめると、以下になりますね。

◎「マクロ経済スライドの現在と将来の年金生活者のメリット・デメリット」

➀「マクロ経済スライドがない場合」

・「物価上昇率が下落、年金が下がる」

・「実質年金額額を維持」

・「現在の年金受給者にメリット」

・「将来の年金受給者にデメリット」

➁「マクロ経済スライドがある場合」

・「物価上昇率が高い、年金が上がる」

・「実質年金額が低下」

・「現在の年金受給者にデメリット」

・「将来の年金受給者にメリット」

へー、コロちゃんには、今年のように「マクロ経済スライド」が発動されると「年金額は上がる」けれど「実質年金額は低下」となるんですね。

だけど、この上記の①➁では「実質年金額を維持」と「実質年金額が低下」の2択しかないのですね。「実質年金額が上がる」と言う道は最初からないのか・・・。絶句。

( ゜д゜)ホー

そうすると、コロちゃんとしては、現在「マクロ経済スライド」を年金から「引かれたお金」と見るのは間違いで、本当の敵は「物価上昇」と言うことになりますね。

それじゃ、悪いのは、「物価上昇」をもたらしている「日本銀行の金融政策」となりますよ。

おっと、話しを「今年の年金1.9%アップ」に戻しましょう。

( ̄、 ̄A) オット

上記の内容は、「ニッセイ基礎研究所の中嶋邦夫氏のレポート」の「前編」の内容でコロちゃんが気が付いたことでした。

次から「後編の内容」に入りますね。

④「来年の年金改定値の計算方式を見るよ」

「中嶋邦夫上席研究員」の「後編」の「レポート」では、2025年度の年金改定率の計算過程を詳細に記載していますが、全部端折りますね。ここは数字ですから難しすぎますよ。

結論的には、「2025年度の年金改定率」を下記のように計算しています。

◎「来年の年金額改定率の荒い見通し」

➀「物価変動率:+2.6%」

➁「実質賃金変動率:ー0.4%」(3年平均)

➂「名目手取り賃金変動率:+2.6%ー0.4%=2.2%」(上記合計)

④「マクロ経済スライド調整率:ー0.3%」

⑤「合計 : ➂ー④=+1.9%」

https://www.nli-research.co.jp/report/detail/id=80379?pno=3&site=nli

(出典:ニッセイ基礎研究所:2025年度の年金額の見通しは1.9%増で、年金財政の健全化に貢献 (後編)-2025年度の見通しと注目点より:12月7日利用)

うーむ上記のような「数字と数式」は、コロちゃんのような素人のおじいちゃんでは、「さいですか?」と言うだけですね。

( ̄へ ̄|||) ウーム

なお、この「+1.9%」の年金アップ額をコロちゃんが自分に当てはめて計算してみると・・・ポチポチポチ・・うーむ月3000円アップですね。物価上昇に追いつきませんね。

(ˊ•̤ ₋ •̤ˋ)ショボイ

コロちゃんと「物価上昇」との闘いは、来年も続くことになりそうですね。

٩(๑•̀ㅂ•́)وガンバルゾー!

⑤「来年の年金は3年連続増額だけど、3年連続実質目減りだよ」

この「レポート」では、最後に「2025年度改定の注目点」として、以下の3点あげています。

◎「2025年度改定の注目点」

➀「増額改定」

・3年連続の増額改定、物価上昇が3年続いていることを反映。

・3年連続の増額改定は「高齢世帯」にとってある程度の朗報。

➁「実質目減り」

・3年連続、年金が目減り、年金財政の健全化が進展。

・前年の物価上昇率が+2.6%、賃金上昇率が+2.2%。調整後の改定率は+1.9%。

・マクロ経済スライドの実施で「世代間の不公平をなるべく縮小する」という制度の意義を理解する必要あり。

➂「本来改定率が物価上昇率を下回る」

・マクロ経済スライドの調整率を差し引く前の本来の改定率が、物価上昇率(+2.6%)よりも低い賃金上昇率(+2.2%)になる。

・制度的に、物価上昇率よりも賃金上昇率が低い状況では、本来の改定率が物価の伸びに追いつかない形になる。

うーむ、コロちゃんは、「➀3年連続の増額改定」と聞いても、上記で「実質年金額が低下」と知りましたから、今一つ「朗報」とは思えないですね。

むしろ「➁実質目減り」への不満の方が大きいですね。これは現在の「年金生活者」のほとんどが感じているでしょう。

「③本来改定率が物価上昇率を下回る」は、そもそも「マクロ経済スライド」と言う制度は、物価と賃金の値により、改定率が物価の伸びに追いつかない様に出来ていますからね。

コロちゃんは、「物価に追いつく年金」を求めていますけれど、それはダメなんでしょうから不満は溜まりますね。

上記のように「来年の年金改定額の試算レポート」を、コロちゃんが読んでご紹介しましたが、何分素人のおじいちゃんのコロちゃんですから、間違いもあるかも知れません。平にご容赦おねがいします。

なお、この「ニッセイ基礎研究所の中嶋邦夫氏の試算レポート」をお読みになりたい方は、下記のリンクのクリックをお願いします。「前編・後編」がありますよ。

4.「すみません、明日に続きます」

ここまで書いて来て、ちょうど7000字を越えました。まだコロちゃんの意見もエピソードも書いていませんから、あと4000~5000字は書きたいですね。

途中ですが、明日に書き繋ぐことにしますね。

上記を書きながら考えていたんですが、どうやら「政治家も年金官僚さん」も「年金だけでは老後の生活は出来ないから自分で資産形成をしなさい」と言いたいのではないかと思ったのですよ。

そうとでも考えないと「マクロ経済スライド」のような「年金減額制度」を導入しないと思うんですよね。

だって「年金減額」は、高齢者にとっては「不安を掻き立てる行為」ですよ。

それを「マクロ経済スライド」で、「名目年金額は減額」するけど「実質年金額は維持できる」と言っても「不安は解消しない」でしょう。

だから、おそらく「これからの日本では年金所得以外の投資をやりなさい」と言いたいのではないでしょうか。

そこで、今日の最後にコロちゃんの「株式投資など」についての考え方を書きますね。

コロちゃんは、「投資」にはあまり良いイメージを持っていません。それは「投資」は「気楽にお金を増やす行為」ではないと考えるからです。

一見、スマホでポチポチと「手軽に気軽に投資は出来る」と思えるかもしれません。

しかしコロちゃんの見方は「投資は気力・知力・体力を多大に投じる行動だ」と考えています。

一旦投資をした場合には、その後の「投資金額の動向と増減」には多大な精神力を使います。もし暴落した場合には、その後回復するまでに大きなストレスを抱くでしょう。

また、投資した後の「利益が少ない時」には、もっと別の「良い投資先を選択しなかった判断」を後悔するでしょう。それも大きなストレスになります。

「投資収益」と言うのは、「労働所得」と違って、欲に際限がありません。働いて得られる賃金は、どこの職場にしても大体の相場があります。

しかし「投資」には、いくらでもリスクを取る道がありますから、「膨れ上がる欲望とストレス」は普通の人間では管理するのが困難と、コロちゃんは考えているのですよ。

人間の持つ「アセット(資産)」には限りがあります。

だったら、「投資」に注力するエネルギーと気力を、別の道に使った方が、よほど「充実した人生になる」と言うのがコロちゃんの考え方ですよ。

まあこの考えは、あくまでもコロちゃん個人のものですから、聞き流して下さっても結構ですよ。

では、明日に今日の「来年の年金アップ額は1.9%増だって➀」の続きを書きますので、是非またお読みに来てくださいね。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント