0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「NISA貧乏になるなとは言うけれど・・・と、20代は投資にどのくらいの金額を投じられるのか?」

☆「公的年金制度に7割以上が不安を感じているよと、現在32歳の男女の将来の年金額はいくらか?」

☆「中福祉=中負担の国を目指しましょうと、コロちゃんと年金で暮らす老後の生活」

1.「NISA貧乏になるなとは言うけれど・・・」

コロちゃんが、朝コーヒーを飲みながらiPadで「新聞の電子版」をポチポチ読んでいると「NISA貧乏より自己投資/退屈な大人になるな/辛口評論家の警鐘」との見出しが目に入りましたよ。

コロちゃんは、この「NISA貧乏」との言葉は以前にも聞いたことがありましたが、あとのフレーズの「退屈な大人になるな」との警鐘にピピっと反応しましたよ。

コロちゃんは、この「NISA(少額投資非課税制度)」を利用したことはありません。

しかし、なにも「投資をしていない」のに「退屈な大人のコロちゃん」だったら「目も当てられない」と思いましたよ。

そう言えばコロちゃんって「読書」はしますが、「スポーツ」も「クラシック音楽」も「美術」なんかにも詳しくはありませんよね。

いやいや、コロちゃんが「退屈な大人だ」というのはどうでも良いことですよ。今日は「NISA貧乏より自己投資」について書いてみますね。

記事を読むと、「20代の投資の広がり」は以下だと報じています。

◎「20代のNISA投資の現状」

(2025年6月現在)

①「NISA口座数 :313万口座」

②「20代の総人口 : 1270万人」

③「NISA口座開設率:20代人口の1/4」

④「口座の未稼働率 : 1/3」

⑤「実質的な開設率 : 約17%」

うーむ、上記の「⑤NISA口座の実質的な稼働率17%」って、意外と少ないとコロちゃんは思いましたよ。

( ̄へ ̄|||) ウーム

ただ、2024年の「新NISA開始」以降、若年層の「積立設定額」は急増しており、2026年現在は「投資未経験」と「投資継続組」の二極化が進んでいると言われていますね。

それでもコロちゃんは、「20代の若者の所得はさほど多くない」と見ているのですよね。

その上で「⑤NISA口座の実質的な稼働率17%」ならば、その中には一定数の「20代でも所得が高い方」も含まれるでしょうから、「NISA貧乏」に陥っている方はさほど多くはないと思いましたね。

ただ記事では「ファイナンシャルプランナーの岩城みずほ氏」の言葉として、「貯蓄がほとんどないのに資金を全部NISAに回すなど、あきらかに投資が過大な若年層も一部では目立ち始めている」と警鐘を鳴らしていますよ。

この記事は「田村正之編集委員」の「署名記事」ですが、コロちゃんが「注目した」のは以下の2点でしたよ。

◎「コロちゃんの注目点」

①「若い男性投資家数人を交えて飲んでいた時の話」

・「ときどき、一緒に飲んでいると驚くほど話のつまらないおじさんがいる」

・「若い時期、投資ばかりで倹約して旅や恋愛、様々な芸術に触れないでいると、君らも退屈なおじさんになる」

②「バランスの取れた配分」

・「50:30:20の法則」

・「手取りの50%を生活費、30%を趣味・娯楽や自己投資、20%を投資や貯蓄」

③「世界株に積み立て投資をした時のリターン」

●「5年」

「1倍未満 :約25%」

「1.5~2倍未満:約30%」

●「15年」

「2~2.5倍 :約30%」

「2.5~3倍未満:約30%」

●「25年」

「1倍未満 : 0%」

「2.5~3倍未満:約30%強」

「3~3.5倍未満:約20%強」

(上記の数値はグラフを目視して書き出したものです)

うーん、上記の「①は投資だけでは人生がもったいない」と言いたいのでしょうか。

(´ヘ`;) ウーン

そして「②のバランスの取れた投資計画」ですが、これは次にコロちゃんの考えを書きましょう。さらに「③の投資は長期では儲かる」とは「過去の経験例」ですよね。

これは「5年以内の投資」では、「原本割れが1/4ある(1倍未満約25%)」となっていますが、「15年・25年」と長くなるほど「2倍・3倍に増える割合が高くなる」としていますね。

これは記事では「グラフ」で記載されていますので、気になる方は下記のリンクからご覧ください。

だけど「若者」が最も苦手としているのが、「自分の将来像への想像力」じゃないかとコロちゃんは思っているのですよね。

コロちゃんが若かった「1970年代の20代の頃」には、「投資」どころか「貯蓄」すらあまりしていなかったと記憶していますよ。

それを思えば、今の若者たちの「17%」が「NISA投資」をしているなんて、ずいぶん変わって来たもんだと思いましたね。

コロちゃんだって「長期投資自体は有効な資産形成手段であること」を否定しませんが、それで「退屈な大人」になってしまっては「人生の大きな損失」になるのではないかと思っていますよ。

なお、この「日経新聞」の「NISA貧乏より自己投資/退屈な大人になるな/辛口評論家の警鐘」との見出しの記事をお読みになりたい方は、下記のリンクのクリックをお願いします。

2.「20代は投資にどのくらいの金額を投じられるのか?」

コロちゃんが、冒頭の記事を読んで真っ先に頭に浮かんだのは、「20代の若者たちは、どの位の金額を投資に投じることができるのか?」でしたよ。

なにしろコロちゃんが「20代だった1970年代の前半頃」には、「毎月の給料」が足りなくて、給料日の直前には「生活費」が無くなって「給料の前借りをする若者たち」も多かったのですよね。

コロちゃんと結婚する前の妻も、「女の子3人組」で遊び歩いて「勤めていた縫製会社の社長」から、よく「給料の前借」をしていたと言っていましたよ。

まあ「1970年代の女性の給料はとても低かった」ですからね。

「実家」から通える女性はまだしも、「アパート」を借りていた「地方から出てきた女性」はみな「貧しい生活」を強いられていましたね。

おっと、話しがちょっとそれちゃいましたね。

\(-\)(/-)/ ソレハコッチニオイトイテ…

冒頭の記事では、「バランスの取れた配分」として「手取りの50%を生活費、30%を趣味・娯楽や自己投資、20%を投資や貯蓄」を書いていました。

コロちゃんは、現在の「20代の給料の金額」を調べてみましたよ。以下でしたよ。

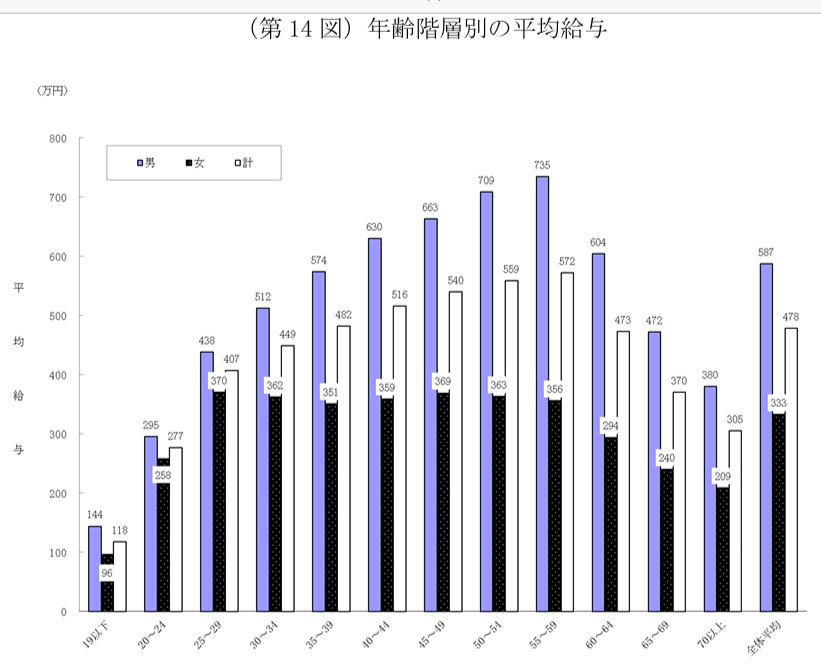

「国税庁 年齢階層別の平均給与」より

https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2024/pdf/R06_001.pdf

出典:国税庁 民間給与実態統計調査結果より:3月29日利用

上記のグラフは、「国税庁」が発表した「2024年の年齢階層別平均給与額」です。下に「20代」を中心とした世代を書き出しますね。

◎「年齢階層別の平均給与」

(1000円以下切り捨て)

①「19歳以下」

・「男性:144万円」(月12.0万円)

・「女性: 96万円」(月 8.0万円)

②「20~24歳」

・「男性:295万円」(月24.5万円)

・「女性:258万円」(月21.5万円)

③「25~29歳」

・「男性:438万円」(月36.5万円)

・「女性:370万円」(月30.8万円)

④「30~34歳」

・「男性:512万円」(月42.6万円)

・「女性:360万円」(月30.0万円)

https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2024/pdf/R06_001.pdf

(出典:国税庁 民間給与実態統計調査結果より:3月29日利用)

ふーむ、上記の「②20~24歳では男性が月24.5万円、女性が月21.5万円」の給与なのですよね。

( ̄へ ̄|||) フーム

これを「冒頭の記事」の「50:30:20のバランス配分」を当てはめてみると・・・。以下になりますよ。

◎「20~24歳のバランス配分戦略」

(50:30:20)

(1000円以下切り捨て)

●「男性」(収入月24.5万円)

①「生活費 :12.2万円」

②「趣味娯楽: 7.3万円」

③「投資 : 4.9万円」

〇「女性」(収入月21.5万円)

①「生活費 :10.7万円」

②「趣味娯楽: 6.4万円」

③「投資 : 4.3万円」

https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2024/pdf/R06_001.pdf

(出典:国税庁 民間給与実態統計調査結果より:3月29日利用)

えー、上記の「20代前半」の、「男性の月12.2万円」と「女性の月10.7万円」の「生活費」では、食べていけませんよー。

(o゚Д゚)エエー

コロちゃんのような「単身高齢者」だって、「平均で月16.1万円(※)」の生活費がかかっているのですからね。

(※総務省統計局 家計調査報告 65歳以上の単身無職世帯の家計収支 2025年より)

この「20代前半」では、とうてい「投資に男性4.9万円、女性4.3万円」を投じる余裕はないとコロちゃんは思いましたよ。

それでは「20代後半の方」はどうなっているのでしょうか。下記でしたよ。

◎「25~29歳のバランス配分戦略」

(50:30:20)

(1000円以下切り捨て)

●「男性」(収入月36.5万円)

①「生活費 :18.2万円」

②「趣味娯楽:10.9万円」

③「投資 : 7.3万円」

〇「女性」(収入月30.8万円)

①「生活費 :15.4万円」

②「趣味娯楽: 9.2万円」

③「投資 : 6.1万円」

https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2024/pdf/R06_001.pdf

(出典:国税庁 民間給与実態統計調査結果より:3月29日利用)

うんうん、平均値ではこちらの「20代の後半」になって、「1人での生活費」は賄えるようになって「投資に男性7.3万円、女性6.1万円」を回せる余裕が出てきていますね。

この「20代後半」では、「①生活費」が「男性18.2万円・女性15.4万円」となりましたから、何とか「1ヶ月の生活」を賄えるようになってきましたよ。

しかし、この「20代後半」は「人生双六」で言うと「結婚・子育て」が始まる年代ですから、そうなると多分「趣味・娯楽の男性10.9万円、女性の6.1万円」がしわ寄せで減りそうに思えますね。

ただこの様に見ていくと「投資金額年100万円(月8.3万円)」を超えるのは、なかなか「20代」では「趣味・娯楽」を大幅に削らないと難しそうですよね。

コロちゃんは、冒頭の記事の「退屈な大人になるな」との警鐘が頭に浮かびましたよ。

だけどコロちゃんは、そもそも「老後の貯えは自分でやれ」との「世の中の風潮」こそを指弾すべきだと思いましたよ。

だって「年金制度」ってのは「国民の老後の安心」が最大のテーマですよね。この「年金制度の将来についての不安」があるのが問題だとコロちゃんは考えているのですよ。

3.「公的年金制度に7割以上が不安を感じているよ」

コロちゃんは、普通に生活していても生活が苦しい「20代の若者」にNISA投資を勧めると聞くと「なんか変だな」と思うのですよね。

それは「冒頭の記事」の見出しにあった、「退屈な大人になるなとの警鐘」も確かにありますよ。

しかし、そもそも「老後の暮らしを投資収益で安心を確保しなければならない社会」っておかしいでしょう。

「日本は国民皆年金制度」があるのですよね。だから本来ならば「老後の暮らしは年金で安心」というのが「国のあるべき姿」なのではないでしょうか。

ちょっと、現在の「年金制度」についての「アンケート調査結果」を見てみましょう。これは「Sasuke Financial Lab社」が行なった「公的年金制度と老後資金に関する意識調査」ですね。以下でしたよ。

◎「現在日本の公的年金制度について不安を感じていますか?」

(小数点以下切り捨て)

①「はい :75%」

②「いいえ:11%」

◎「Q.公的年金制度についてどのような不安を感じていますか?」

(小数点以下切り捨て)

①「将来受け取れる年金額:88%」

②「年金保険料の負担 :57%」

③「年金制度の仕組み :50%」

https://prtimes.jp/main/html/rd/p/000000172.000027965.html

(出典:PR TIMES Sasuke Financial Lab社 公的年金制度と老後資金に関する意識調査より:3月29日利用)

ほらほら、上記を見ると「75%の方が年金制度に不安を感じている」のですよ。

(  ̄O ̄)ホラホラ

それも「その不安の内容」は、「88%の方が将来受け取れる年金額」に対する不安なのですよ。これをほっといている「政治家たち」は「怠慢」としか言いようがないとコロちゃんは思っていますよ。

コロちゃんは、若者に「老後の生活のための投資」を勧めるよりは、「年金制度」を制度の理念である「老後の安心の実現」を図るべきだと思っていますよ。

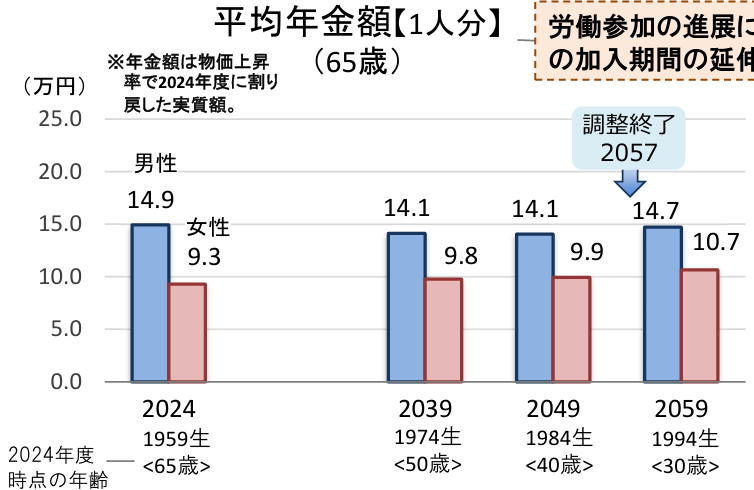

4.「現在32歳の男女の将来の年金額はいくらか?」

現在のコロちゃんの「厚生年金額」は、現役世代(男性)の「平均的な手取り収入の62.1%の年金額」を受け取っています。

しかし、この「62.1%の年金額」は、「経済成長率が過去30年投影コース」では「2057年に50.4%に下がる(※)」と試算・発表されています。

(※厚生労働省 2024年の財政検証より)

ただこの「50.4%」と聞いても、なかなかイメージがつかめませんよね。ちょっと具体的な金額を見てみましょう。

下記のグラフをご覧ください。内容は下に書き出します。

「厚生労働省 年金額の将来見通し」より

https://www.mhlw.go.jp/content/001270530.pdf

出典:厚生労働省 令和6(2024)年財政検証結果の概要より:3月29日利用)

上記のグラフは「厚生労働省」が発表した「財政検証」の中の「年金額の将来見通し」です。男女別々に試算しています。

グラフの中から、現在「32歳の男女の将来の年金額」を書き出しますね。なお「平均値」なので個人差はかなり大きいとされていますので、それを頭に置いてお読みください。

◎「現在32歳の男女が65歳になった時の年金額」

(1994年生まれ:現在32歳:2059年時に65歳)

(標準的なモデルケースに基づく試算)

(経済成長率は過去30年投影ケース)

①「男性:月14.7万円」

②「女性:月10.7万円」

https://www.mhlw.go.jp/content/001270530.pdf

(出典:厚生労働省 令和6(2024)年財政検証結果の概要より:3月29日利用)

うーむ、上記が「現在32歳の男女」が「65歳となった2059年に支給される年金額」なんですよね。

(´ヘ`;)ウーム…

「①男性が月14万円強」で「②女性が月10万円強」ですよ。

もちろん「物価上昇で金額はスライドする」かと思われますが、だいたいの「年金額の値ごろ感」は分かると思われますよね。

ただ、これは「経済成長」の「過去30年投影ケース」です。この時の「財政検証」では、以下の「3つのケースの所得代替率」を試算しています。

◎「経済成長の3つのケースの所得代替率」

(現在の所得代替率は62.1%)

(↑コロちゃんはココ)

①「高成長実現ケース :56.9%」

②「成長型経済・移行ケース:57.6%」

③「過去30年投影ケース :50.4%」

https://www.mhlw.go.jp/content/001270530.pdf

(出典:厚生労働省 令和6(2024)年財政検証結果の概要より:3月29日利用)

ふむふむ、上記の一番ポジティブなケースでも「①高成長実現ケース56.9%」とそんなに高くないんですよね。現状の「62.1%」よりは下がってしまっています。

φ(゚Д゚ )フムフム…

ですから、今後の「経済成長率次第」では「2059年の年金受領額は変わること」はご了承くださいね。

だけど、この「将来の年金の受給額」を見ていたら、多くの方が「将来不安」を抱くのは当たり前ですよね。

コロちゃんは、このような「将来年金の不安」を早急に払拭することを優先するべきだと考えています。

少なくとも「老後のための投資の勧め」より、こちらの方がはるかに「政策の本筋だ」とも思っていますよ。

5.「中福祉=中負担の国を目指しましょう」

さて、ここでちょっとコロちゃんの考え方を書きますね。

「年金問題」では、「世代間の対立」が語られることが多いですよね。「高齢世代」はもらえる「年金は多い方が良い」ですし、「現役世代」は「負担は軽いほど良い」となりますよね。

しかしコロちゃんは、「年金問題」は「国家観の問題だ」と思っているのです。現在「世界の社会保障制度」は、ざっくり言うと以下の「3種類」に分かれています。

◎「社会保障の負担の違い」

①「高福祉=高負担」(北欧諸国)

②「中福祉=中負担」

③「低福祉=低負担」(アメリカ)

いうまでもなく、「北欧諸国」を含めた「欧州各国」は「①の高福祉=高負担の国」ですよね。そして「アメリカは③の低福祉=低負担の代表的な国」です。

つまり「社会保障制度」とは「国のあり方の問題」なのですよね。だから、どのような「国のあり方を選択するのか」で「その国の社会保障制度」が決まってくるのですよ。

それでは、ここで「日本」はどのような国なのでしょうか?

コロちゃんは、「日本」は「中福祉=低負担の国だ」と考えていますよ。もちろん、それでは「負担と給付」が釣り合いませんから、その分は「国の借金」として積み上がっています。

この「国の借金」は、「2025年12月末時点で1342兆円」となっています。

つまり、今の「小負担=中福祉」はいつまでも続けることはできない、「持続可能性がない」というのがコロちゃんの考えですよ。

そこで「どうすれば良いのか?」ですが、コロちゃんは「日本は中福祉=中負担の国」を選択するべきだと考えていますよ。

だって「アメリカ」みたいに「老後は自己責任で、ホームレスが70万人もいる国」にはなりたくないですよ。

そして「欧州」のように「消費税20%の国」に、すぐに「日本がなれる」とも考えにくいじゃないですか。

「狭い国土」に「国民」がウジャウジャ暮している日本では、「ほどほどの負担=ほどほどの給付」の「中負担=中福祉の国」が似合っているとコロちゃんは考えていますよ。

6.「コロちゃんと年金で暮らす老後の生活」

今日のテーマは、「NISA貧乏にならないためには?」をテーマに書き始めましたが、「若いうちから投資を勧める」よりも、「年金制度」を改革してくれと考察が進んでしまいました。

コロちゃんは、いくら投資を勧めても「一定数は資産を持たない高齢者」は出てくると考えていますから、やはり「老後の安心」は「国の制度」で整備・保証をしていただきたいと思っていますよ。

最後の「コロちゃん話」ですが、コロちゃんは「株式投資」や「債券投資など」の「投資話」は今まで行なったことがないのでエピソードがありません。

しかし、今の若い方が「NISA投資」をするのは「老後不安があるからだ」とされていますから、コロちゃんは「老後不安を感じなかった世代」について書いてみますね。

今でこそ「若い方も老後不安」を持つようになりましたが、ちょっと振り返って見ると「老後不安」や「年金だけでは生活できない」と言われ始めたのは、さほど古くはありません。

コロちゃんが「老後の暮らし」に目を向け始めたのは、遅かったですよ。

だって「子どもの教育費」と「住宅ローン」が終わった「50代後半」になってからで、その頃になってようやく「老後の暮らし」に目が向いたのですからね。

その頃の「50代後半のコロちゃんの考え」は、「65歳まで働けば、毎年120万円以上の老後貯蓄ができるよね」ということでしたね。

だから、その時点から「最低でも600万円以上の老後貯蓄の上積みができる」と考えたのです。もう「住宅ローン(月10万円強)」が払い終わっていますからね。

そして「毎月の生活費は年金の範囲内で生活」すれば、あとは「緊急の出費」だけだから「老後の資産は十分だよね」と考えたのですよね。

まあ、この予定は「未定で決定ではない」との言葉通り、コロちゃんは「60歳で大腸がん(※)」「62歳で悪性リンパ腫(※)」となり、上記の予定はすべてご破算となりました。

(※大腸がんと悪性リンパ腫はその後完治し、現在は前立腺がんと闘病中)

しかし「コロちゃん夫婦の62歳時点の年金額は合計月25万円」となり、年金は「2ヶ月分」が偶数月に振り込まれますから、隔月で「50万円」が振り込まれていました。

この金額は、コロちゃん夫婦の生活レベルでは「充分高齢時の生活がまかなえる金額」で、むしろ少しの貯蓄ができるようなものでしたよ。

つまり、ここで何が言いたいかというと、「コロちゃん世代の意識」は「老後の生活は年金の範囲内で暮らすものだ」と考えていたのですよね。

このような意識は、コロちゃんと同世代の人間だけでなく、コロちゃんよりも少し上の「団塊の世代」の方たちもみな同じだったと思われますよ。

それが「年金だけでは足りないから投資をして自分で備えなければならない」と言われ始めたのが、「2019年に金融庁が発表した報告書」がきっかけでした。まだわずか7年前の話なのですよね。

この「金融庁の報告書」では、「老後の生活で収入より支出が上回る赤字分(月約5万円)の30年間分で約2000万円の貯蓄が必要」とされていました。

「老後2000万円問題の勃発」ですよね。この「報告書」は、当時の麻生財務相が受け取りを拒否するなど大きく騒がれましたよね。

しかしコロちゃんは、この時にも思ったのですが「これって年金を充実させれば良い問題」ですよね。

そもそも「年金制度の目的」は「社会全体で高齢者等の生活を支える制度」ですよね。

だったら目指すべきなのは、「老後の生活を暮すに足る年金」と、「老後不安がない年金」に尽きますよ。

それをいたずらに「老後は年金だけでは足りない」「自分で投資して準備しろ」と煽るというのはお門違いの議論だとコロちゃんは思いましたよ。

今のコロちゃんは、「老後の真っ最中」ですが「不安」は感じていません。これは「年金収入の範囲内で清貧に暮らす」という生き方に満足しているからですよ。

コロちゃんは、「人生には計算できないリスク」がありますが、それでも「平穏に暮らせる」と心から思っていますよ。

ただコロちゃんは、自分のことはさておいて「2000年代の終わり」に始まった「老後の資産形成」を「個人の自己責任に任せること」には、危うさを感じていますよ。

「人間」は、そんなに「老後のような遠い将来を見据えた行動」などできる存在ではないというのが「コロちゃんの人間観」です。

だから今の若い世代の為にも、「投資の勧め」よりも「国が年金制度」をバージョンアップして「老後の安心を広めて欲しい」と思っていますよ。

今日の「コロちゃん話」は、あんまり「迫真のエピソード」が書けませんでしたよ。だけど「老後の安心」と「コロちゃんの清貧ライフ」の実態を少しでもお伝え出来れば嬉しいですよ。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします。

(^_^.)

おしまい。

コメント