おはようございます。今朝のコロちゃんは、どんよりした空の下、ムッとする空気をかき分けてワンコとの散歩を歩いてきました。

昨日は1日シトシトと小雨が降っていたので、今朝は湿度がやたら高いみたいでしたね。天気予報では「梅雨明け」まではもう少し日にちがかかるみたいでしたので、もう少しの辛抱ですね。

コロちゃんは「洗濯物がなかなか乾かない」のが困るのですよ。だって、そんなにいっぱいパンツを持っていませんからね。アハハ!

ꉂꉂ(ᵔᗜᵔ)アハハ

せめて、ギャグで世の中を明るくしようと、おふざけを入れてみたコロちゃんでしたよ。

あ、皆さん引かないでくださいよ。どうか画面から退出しないでくださいよ。

≡;゚д゚)ノ (((¬_¬;) ススス…

今日は「年金の3号(専業主婦)はお得なのか?」をカキコキしますね。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「年金制度は分かりにくいと、女性は生涯の年金加入をどう選択べきなのか?」

☆「専業主婦と第3号被保険者を見ると、女性の単独高齢者が増えるよ」

☆「コロちゃん夫婦と年金」

1.「年金制度はわかりにくい」

コロちゃんは、今「所得は年金収入のみ」ですから、当然のこととして「年金制度」には関心が高いです。

「年金制度」でわからないことがあると、直ぐにポチポチ調べて、ネットの「Google先生」にあれこれ教えてもらうことも、普通にありますね。

しかし、コロちゃんが「年金制度」に関心を振り向けたのは、50代の末にそろそろ「定年退職の時期」を迎え始めた頃でしたね。

そもそも、コロちゃんは「老後のこと」を若い時に考えたことは一切なかったのです。そんな遠い将来のことより、足下の生活を維持するだけで精いっぱいだったのですよ。

だからコロちゃんは、今の若者のNISAなどの投資には違和感を感じていますね。だって、若者にはもっとやりたいこと、やるべきことがあるじゃないですか。

「老後のお金を貯める」よりも、旅行や社会的活動などの自分を磨き高める活動の方に資金を振り向けるべきだと、つい考えてしまうのです。

ああこの話は、また別の機会にしましょう。

今日は「年金制度」の「厚生年金の第3号被保険者制度(専業主婦の年金)」をテーマにして、書いてみますね。

コロちゃんは、一通りは今の「厚生年金制度」について知っているつもりでいましたが、日経新聞の「経済教室」で、権丈善一慶応大学教授の「論考」で、興味深い内容を読みました。

それを、下記でご紹介してその後にコロちゃんの意見を書いてみましょう。

2.「女性は生涯の年金加入をどう選択べきなのか?」

「権丈教授」は、先日7月12日の日経新聞の「経済教室」に「第3号被保険者の是非:就業調整、賃金も年金も損」との題名で、「専業主婦の年金」について、以下のような「論考」を掲載しています。

➀「継続就労は出産退職よりも約2億円多くなる」

まず最初に「権丈教授」は、東京都が設置した「東京くらし方会議」が2024年1月に発表した「女性の就業パターン別の生涯収入の試算」を紹介しています。

また「6月には内閣府も同様の試算をしている」と書いていましたので、コロちゃんはその両方を探してみました。

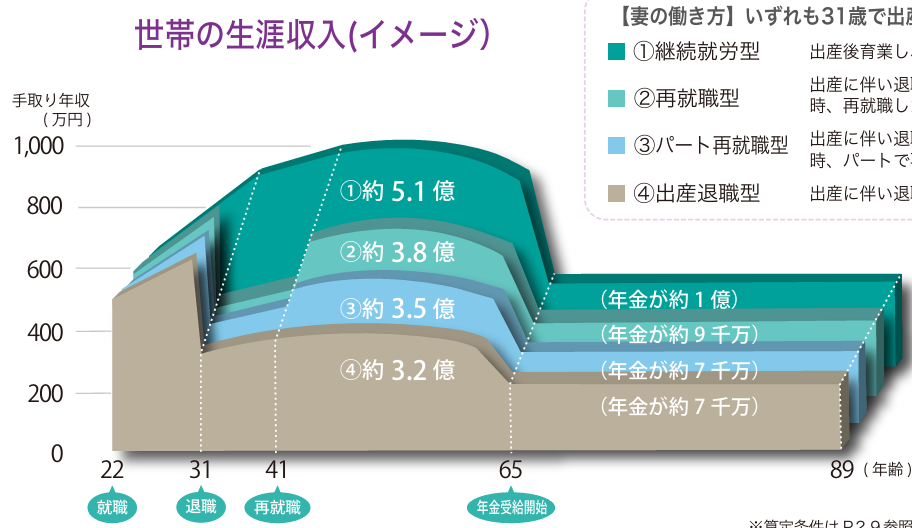

下記の「イメージ図」をご覧ください。内容は下に書き出します。

「東京都産業労働局 世帯の生涯収入(妻の働き方)」より

https://www.sangyo-rodo.metro.tokyo.lg.jp/plan/sangyo/8643a62b30d4c0e68699d0b437669094_1.pdf

出典:東京都産業労働局 東京での暮らし方、働き方についてより(7月14日利用)

上記の「イメージ図」は、「東京都産業労働局」が発表している「世帯の生涯収入(妻の働き方)」です。

夫婦世帯で夫の収入を同一とした上で、世帯収入を試算しています。➀~④のパターンになっています。いずれも妻が31歳で出産としています。下記に抜き出して書いてみますね。

◎「夫婦世帯の手取り年収(うち年金収入)」

➀「継続就労型:年収5.1億円:うち年金1億円」

(出産後育業し同じ職場で働き続けた場合)

➁「再就職型:年収3.8億円:うち年金9000万円」

(出産に伴い退職、育児期間を経て子が10歳の時再就職した場合〔年収300万円〕)

③「パート再就職型:年収3.5億円:うち年金7000万円」

(出産に伴い退職、育児期間を経て子が10歳の時パートで再就職した場合〔年収100万円〕)

➃「出産退職型:年収3.2億円:うち年金7000万円」

(出産に伴い退職し再就職はしなかった場合)

おー、これは大分差がありますね。

上記の分類を見ると、一番上の「➀継続就労型」と、一番下の「➃出産退職型」の差は、生涯所得で約1.9億円となるとしています。

また、もう一つは「内閣府・厚生労働省」で同じような試算を2024年1月に発表していました。

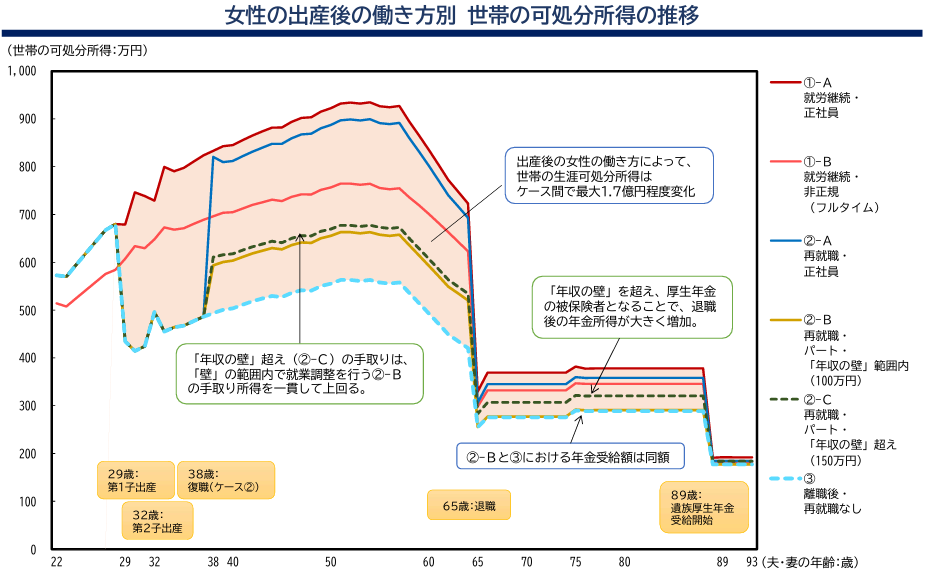

下記のグラフをご覧ください。内容は下に書き出します。

「厚生労働省 女性の出産後の働き方別世帯の生涯可処分所得の推移」より

https://www.mhlw.go.jp/content/11900000/001260823.pdf

出典:厚生労働省 女性の出産後の働き方による世帯の生涯可処分所得の変化(試算)より(7月13日利用)

上記の表は「厚生労働省」が発表している「女性の出産後の働き方別世帯の生涯可処分所得の推移」です。

こちらのグラフは「可処分所得※」で試算していますね。

(※可処分所得:税金・社会保険料などを除いた手取り所得)

このグラフの一番上の「赤色ラインが就労継続‣正社員」です。そして一番下の「水色ラインが離職後・再就職なし(専業主婦)」ですね。

29~65歳の「年収の差」だけではでなく、その後の「年金所得の差」も大きいものがあります。

この資料には、別表で「就労継続・正社員」と「離職後再就職なし」の両者の差は、「生涯可処分所得で1.67億円」、「年金所得の差も2300万円」と記載がありますね。

「可処分所得∔年金所得」の差は、合計して1.9億円となり、上記の「東京都の調査」とほぼ同じ金額となっています。

この「東京都と厚生労働省」の二つの試算は、どちらも「女性が出産後に就労継続」するか、それとも「退職して専業主婦」となるかの選択で生じる金額を眼に見える形で紹介しています。

「女性が出産後に就労継続」すると、何と2億円ですよ!

これを40年前のコロちゃんが知っていたら、今頃2億円の貯蓄を抱えてウハウハの生活となっていたかなー?

いやいや40年前の日本で、子どもを2人産んでも働ける環境は一切なかったですね。やはりコロちゃんは老後に「清貧ライフ」を生きる宿命にあったようですよ。

➁「世の中は大きく変わったと言うけれど・・・」

次に「権丈教授」は、過去の職場は「ジェンダー平等とは程遠い世界」だったとしながら、世の中は大きく変わり、「女性の教育水準も高まり労働市場における女性への期待も高まった」というのです。

そして「両立支援はかつてと比べてはるかに進んできた」と続けます。

そして、「なるべく働いて未来の自分の年金のみならず、生涯の収入を増やして、経済面で豊かな生活を選択した方が、将来後悔しないのではないか」と呼びかけているのです。

コロちゃんは、昭和時代を生きてきて、最近の世の中の変化は体感していませんから分からない点が多いです。

しかし、コロちゃんの子どもたちの子育てを漏れ聞くと、夫婦がフルの共働きをして2人の子どもを育てるのは困難が多いように思えますね。

何しろ、小さい子どもはいつ熱を出すかわかりませんからね。

今どきの会社員は、昔の役所の9時~5時勤務と言うわけにはいかないでしょうから、はたして会社に「子育てへの理解」があるのかも懸念ですね。

そんなことは「権藤教授」はとっくにご存じなのでしょう。だからこの「論考」でも「女性は子どもを出産しても退職するな」と断言することは避けています。

そして「なるべく働いて・・。豊かな生活を選択した方が、将来後悔しないのではないか」と、まるで自信のない「人生相談のアドバイス」のような書き方をしていますね。

それだけ「子育て家庭の働く女性の人生の選択」を語ることは、センシティブな問題なのでしょうね。

➂「3号(専業主婦)はお得だよね・・・?」

夫が「会社員」と妻が「専業主婦」の場合は、妻が働いていなくとも夫が「厚生年金」に加入していれば、「妻」も老後に「基礎年金※」を受け取れる制度となっています。

(※基礎年金:全国民が加入する年金制度の1階部分:2024年度現在満額で月6.8万円)

コロちゃんの妻も、結婚生活のほとんどの期間はこの「第3号被保険者(専業主婦)」でしたね。

ただ、働いていた時の「厚生年金加入期間」が、それなりの年数がありましたので、「コロちゃん夫婦」の老後の年金額は「モデル年金※」よりは高くなっていました。

(モデル年金:40年間勤務の会社員+専業主婦の世帯:2024年度現在のモデル受給額は月23.0万円)

この「働いていない専業主婦」は、「第3号被保険者」として老後に「基礎年金※」を受給できます。

(※基礎年金:全国民が加入する年金制度の1階部分:2024年現在満額で月6.8万円)

しかし「働いている非正規雇用の女性」は、「国民年金※」に加入するしかありません。

(※国民年金:全国民が加入する年金制度の1階部分:基礎年金:主に自営業を対象とする年金:2024年の保険料月1.68万円)

「働いている非正規雇用の女性」は、専業主婦と違って「月1.68万円(2024年現在)」を40年間に渡って支払い続けなければ基礎年金(2024年度6.8万円)を受け取ることが出来ません。

こう見て行くと「専業主婦」は、年金保険料を支払わなくとも老後に「基礎年金」が受給できます。

しかし、「非正規雇用の女性」は、国民年金保険料を支払わなければ老後に「基礎年金」を受給できないのですから、何とも不平等な制度に見えてきますよね。

しかし「権丈教授」は、そうではないんだと言うのです。

➃「1人当たりでみた保険料と将来の年金額は同じになる制度設計だよ」

何ともわかりにくいのが「年金制度」なのですよね。

コロちゃんは「モデル年金が夫婦単位」なのにもかかわらず、この「年金制度は個人単位」で制度設計がされていることに誤解を招く原因があると思っていますね。

まず「専業主婦と単身女性」を比較するためには「一人当たりの給与(夫婦世帯の場合給与を頭数の2で割った数字)」で比較する必要があるというのです。

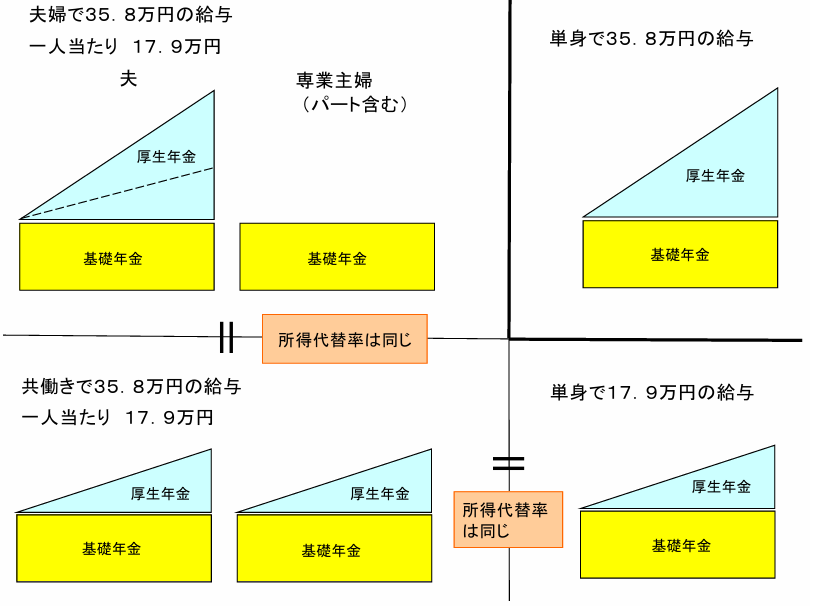

下記のイラストをご覧ください。内容は下に書き出します。

「厚生労働省 夫婦世帯と単身世帯の比較」より

https://www.mhlw.go.jp/topics/bukyoku/nenkin/nenkin/zaisei-kensyo/dl/kaisetsu.pdf

出典:厚生労働省 夫婦世帯と単身世帯の比較より(7月13日利用)

上記は「厚生労働省」が発表している「厚生年金の夫婦世帯と単身世帯の比較」です。

コロちゃんは、「非正規雇用の女性」と「厚生年金の専業主婦」の比較のイラストを探してみたのですが、適当なイラストが見つかりませんでしたので、上記で説明をしますね。

「権丈教授」は、簡単に言えば「年金制度」は「1人当たりの給与が同じ世帯であれば負担も給付も同じように設計されている」と言うのです。

だから「夫婦世帯の給与」は2人分となり、1/2にして「単身者」と比較することなると言うのです。

上記のイラストを下記に説明しますね。

◎「夫婦世帯と単身世帯の年金比較」

➀「左上のイラスト:片働き(会社員の夫+専業主婦の妻):夫の収入35.8万円:1人あたり17.9万円」

➁「左下のイラスト:共働き:夫の収入17.9万円+妻の収入17.9万円:1人当たり17.9万円」

③「右下のイラスト:単身の収入で17.9万円」

➃「右上のイラスト:単身の収入で35.8万円」

上記のように、「➀片働き(会社員の夫+専業主婦の妻)世帯」の厚生年金保険料は、専業主婦の妻が支払っていないのではなく、「夫の所得」から「夫と妻の分を負担している」となっているのです。

これを法律上は「共同負担」と呼ぶそうですね。この呼び方と考え方はコロちゃんは初めて知りましたよ。

そして「➀左上のイラスト:片働き(会社員の夫+専業主婦の妻):夫の収入35.8万円」と「➃右上のイラスト:単身の収入で35.8万円」を比べるのはおかしいと言うのです。

「➀左上のイラスト:片働き(会社員の夫+専業主婦の妻):夫の収入35.8万円:1人あたり17.9万円」と比較するのなら「③右下のイラスト:単身の収入で17.9万円」とするべきだと言うのです。

そうすれば、上記の➀~③の「年金所得代替え率」は全て同じになると言うのですよ。

そして「権丈教授」は、非正規雇用の女性は「年金保険料を納めない専業主婦」と比較するのではなく、「夫の所得から支払われる夫+妻の分(1/2)」と比較しなければならないというのです。

しかし、上記のイラストには「国民年金」は入っていません。それと比較した場合はどうなるのでしょうか?

次に「権丈教授」は、なんと「国民年金の在り方の方がおかしい」と言い出すのです。

⑤「国民年金の加入者を見る」

「国民年金」の加入者は「第1号被保険者」と呼ばれて、もともとは「自営業の方たち」が加入する制度として1961年に発足しています。

その加入者の構成は、年々「自営業者」は減り続けて、いまでは「雇用者」の方が多数となっています。

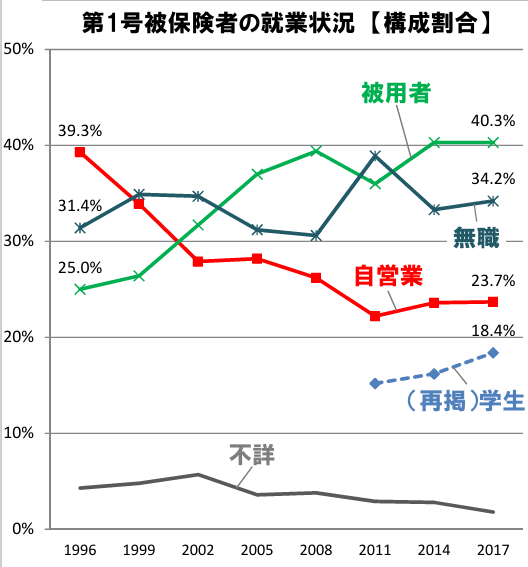

下記のグラフをご覧ください。内容は下に書き出します。

「厚生労働省 第1号被保険者の就業状況」より

https://www.mhlw.go.jp/content/koutekinenkin_hihokensha_202106.pdf

出典:厚生労働省 公的年金被保険者に関する分析ー国民年金第1号被保険者を中心とした分析ーより(7月14日利用)

上記のグラフは「厚生労働省」が発表している1996~2017年の「第1号被保険者(国民年金加入者)の就業状況」です。

1996年に39.3%だった「自営業者」が、2017年には23.7%にまで低下しています。

そして、1996年に25.0%だった「被用者」が2017年には40.3%まで増加しています。

コロちゃんはこのグラフを見て、直ぐにアメリカの強い圧力で1998年に「大規模小売店舗立地法(大店立地法)」が施行されたことを思い出しましたよ。

その時期以降に、全国で大規模な店舗の展開が法律で出来るようになり、街の中に「シャッター街」が拡がったのですよ。

それだけが原因ではないのかも知れませんが、「自営業者」は1990年代後半以降から急激に減少し続けましたし、未だに減り続けていますね。

話を戻しますと、「権丈教授」は「定額負担・定額給付の国民年金(※)に加入している非正規雇用の女性と専業主婦とが不平等だ」との意見に対して、以下のように言うのです。

「国民年金(※)の中に賃金が把握でき比例保険料を課すことが出来る被用者が4割もいることの方がおかしい」

(※国民年金:2024年度:保険料月1万6980円:受給額満額(40年間納付)月6.8万円の定額)

要するに「権丈教授」は、もともとは「国民年金」は正確な所得の把握が難しい「自営業者」が対象なんだから、所得把握が容易く出来る「被用者」は、本来「厚生年金」に加入するべきだと言うのです。

確かにこの「権丈教授」の主張を読んでみると、納得の論理ですよね。

その上で「権丈教授」は、「第1号(国民年金)にいる被用者が、老後の所得補償が厚い厚生年金を利用できるように被用者保険の適用拡大を進めることが重要」と続けます。

今の制度では「厚生年金」に加入するためには、年間所得や所定労働時間や事業所の人数などの制限がありますからね。

「権丈教授」は、これらの要件を取っ払えと言うのでしょう。

そしてこの適用拡大は「3号(専業主婦)を減らすためというよりも。1号(国民年金)を減らすためにも必要なのだ」と力説しています。

⑥「厚生年金ハーフを提唱していますね」

なるほど「権丈教授」の主張では、「年金制度の専業主婦(第3号被保険者)」が特に有利な制度ではないと言うのでしょう。

しかし、コロちゃんが見ても片方は「毎月定額1万6980円」を支払っていて、もう片方は「支払わずに済んでいる」点にどうしても目が行きますよね。

この点は「権丈教授」は「広報活動が重要」としていますが、コロちゃんは「多くの人は、見たいと欲する現実しか見ていない※」と思っていますから難しいのではないかと思われますね。

(※ユリウス・カエサルの言葉)

最後に「権丈教授」は、非正規雇用者が将来に無年金・低年金になることへの対策として以下のプランを提唱しています。

それは「厚生年金保険料は事業主負担のみで、給付は厚生年金の半分になる『厚生年金ハーフ』と、労使で保険料を拠出し、フルの給付を受ける『厚生年金フル』から選択できる仕組み」ですね。

この「厚生年金ハーフ制度」は、コロちゃんもアチコチをポチポチ調べている時に見たことはありましたが、内容は深く知りませんでした。

しかし、この「権丈教授」が「厚生年金の事業者負担分」を逃れようとする企業に対して、それを許さない制度へ改革しようとする方向性は正しいとコロちゃんは思いましたよ。

コロちゃんは、年金制度の歴史の本を読む中で、2009年の民主党政権時代には徹底して政府への協力を拒否した学者として「権丈教授」名前が挙がっていましたね。

コロちゃんは、「権丈教授」は政治的に保守派というよりは、学者として当時の「民主党政権の掲げた7万円の最低保障年金のマニュフェスト」を、「出来る訳はない」と拒絶したように思えましたね。

とても「骨のある学者」にみえましたよ。それに、コロちゃんはこの「論考」を読んでとても興味深かったですよ。

なお、この「権丈教授」の「日経新聞の経済教室」の「第3号被保険者の是非:就業調整、賃金も年金も損」をお読みになりたい方は、下記のリンクのクリックをお願いします。

3.「専業主婦と第3号被保険者を見る」

上記のように「権藤教授」は、「専業主婦(第3号被保険者」が働きながら「厚生年金」に加入できるようになって、足下の賃金も増え老後の年金を増やすことを提唱しています。

しかし、現実には「年収の壁の撤廃」も不十分なままとなっています。

この構図は、全て「企業経営者たち」が、短時間勤務の雇用者の「厚生年金の企業負担分」を忌避するためだと、コロちゃんは考えていますよ。

まったく「儲けることしか考えない一部の企業経営者」には、コロちゃんはあきれるばかりですよ。もう少し広く社会のことを考えて欲しいですね。

➀「共働き世帯はもう7割もいるよ」

ここでちょっと「専業主婦」と「第3号被保険者」の実態を見ておきましょう。最初は「専業主婦世帯と共働き世帯」です。

下記のグラフをご覧ください。内容は下に書き出します。

「独立行政法人 労働政策研究・研修機構 早わかりグラフでみる長期労働統計」より

https://www.jil.go.jp/kokunai/statistics/timeseries/html/g0212.html

出典:独立行政法人: 労働政策研究・研修機構 早わかりグラフでみる長期労働統計 Ⅱ労働力、就業、雇用 > 図12 専業主婦世帯と共働き世帯 より(7月14日利用)

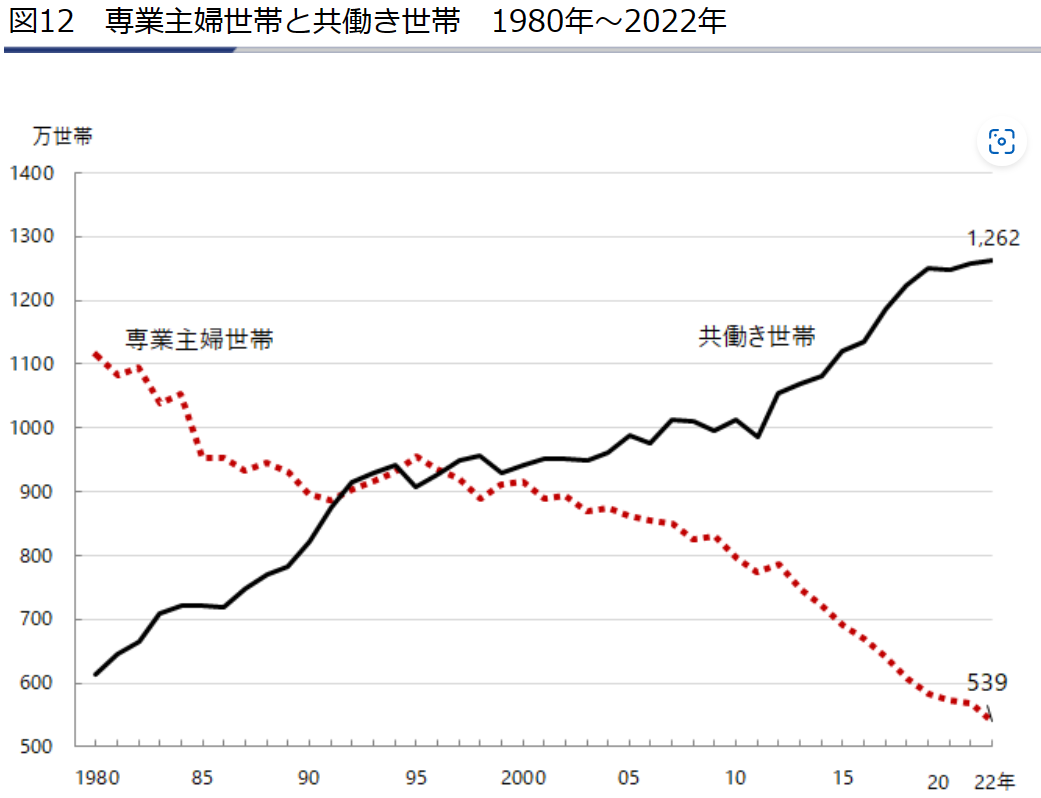

上記のグラフは「独立行政法人:労働政策研究・研修機構」が発表している1980~2022年の「専業主婦世帯(赤点線)」と「共働き世帯(黒実線)」の推移です

一目見てもわかるように、昭和の時代に大きなボリュームを占めていた「専業主婦世帯(赤点線)」が、現在では減り続けていて、逆に「共働き世帯(黒実線)」が増加しているのがわかります。

データで確認してみると、1980年(昭和55年)と2022年(令和4年)の「専業主婦世帯(赤点線)」と「共働き世帯(黒実線)」の数は以下の通りです。

◎「専業主婦世帯と共働き世帯:1980年⇒2022年」

➀「専業主婦世帯:1114万世帯(64%)⇒ 539万世帯(29.9%)」

➁「共働き世帯:614万世帯(36%)⇒1262万世帯(70.1%)」

凄く変わりましたね。1980年には専業主婦世帯が6割以上だったのが、2022年には半分の3割にまで減少しています。

そして、その逆だったのが「共働き世帯」です。3割弱から倍増の7割にまで増えています。

こう見てみると、社会の構造変化に「年金制度」がついていけていないことが良くわかりますね。

➁「第3号被保険者数(専業主婦)は減ってきているよ」

次に「厚生年金の第3号被保険者(専業主婦)」の数を見ておきましょう。

下記のグラフをご覧ください。内容は下に書き出します。

「厚生労働省 公的年金被保険者数の推移」より

https://www.mhlw.go.jp/content/12601000/001174760.pdf

出典:厚生労働省 第3号被保険者制度についてより(7月14日利用)

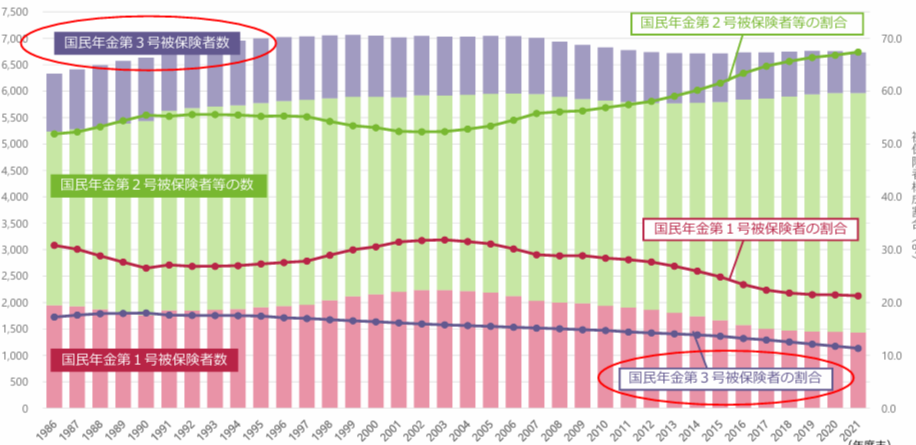

上記のグラフは、「厚生労働省」が発表した1986~2021年の「公的年金被保険者数の推移」です。

このグラフを見ると「国民年金第3号被保険者数(一番上の灰色棒グラフ)」は、1995年度の1225万人をピークに減少しつつあり、2021年度には763万人と1/3程度まで減少しています。

あれれ、おっかしいなー?

上記で「独立行政法人:労働政策研究・研修機構」の発表では、「専業主婦世帯」が「2022年:539万世帯」となっていましたよね。

それが、この「厚生労働省」の「第3号被保険者数」は「2021年度:763万人」となっていますね。

200万人も差がありますね。これはまた別の機会に調べてみましょう。調査方法の違いかもしれませんね。

いずれにしろ、この「専業主婦数(第3号被保険者)」が2021年or2022年に500~700万世帯もいらっしゃることには間違いがありません。

そうなると、いくら「権丈教授」が「年収の壁、働き損、3号はお得」ではないんだと言っても制度の変更には大きな抵抗があるとコロちゃんは思いましたよ。

今後のこの問題をめぐる動きは、「政治の世界」では間違いなく「先送り」となりますね。

4.「女性の単独高齢者が増えるよ」

上記で「年金の第3号被保険者(専業主婦)」の年金制度を見てきました。

ここまでの内容では「厚生年金の第3号被保険者(専業主婦)」でいるよりは、雇用者になって「厚生年金第2号(会社員)」に加入した方が、老後の年金受給額が増えるとご紹介してきました。

最後に、今後の「日本社会」では「女性の単独高齢者が増える」ことを見ておきましょう。

日本の昨年2023年の平均寿命は以下のとおりです。

◎「平均寿命」

➀「男性:81.05歳」

➁「女性:87.09歳」

(2023年)

女性の方が6.04歳も平均寿命が長いのです。コロちゃんのように、「妻」の方が先立つ例は少ないのです。

なにも、あんなに早く旅立つことはなかったのになー。「妻」は気が早かったからなー。

( ɵ̷̥̥᷄﹏ɵ̷̥̥᷅ )グチュッ…

おッと、話しが湿っぽくなりました。元に戻すと「高齢夫婦」のほとんどは男性が先に亡くなり、女性の単独世帯となるのです。

また「生涯未婚の女性」も増えていますし、「離別女性」も増えてきています。

昨年2023年の婚姻件数は47万4717組に対して、離婚件数は18万3808組(※)と、ざっと結婚数の38.7%にまで増えてきています。

(※厚生労働省:2023年人口動態統計月報年計(概数)の概況より)

なんと4割ですよ。あまりに多すぎてビックリしますよね。もはや「離婚」は「めったに起こらない特別なこと」ではなくなっているのですよ。

これらの「死別・離別・未婚」による「高齢単独女性」の数は増え続けています。

下記のグラフをご覧下さい。内容は下に書き出します。

「内閣府男女共同参画局 2020年単独世帯数 女性」より

https://www.gender.go.jp/about_danjo/whitepaper/r04/zentai/html/zuhyo/zuhyo00-22.html

出典:内閣府 男女共同参画局 男女共同参画白書 令和4年版(7月14日利用)

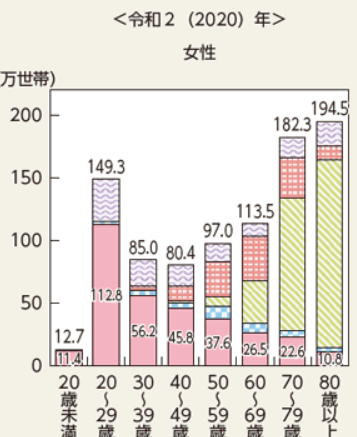

上記のグラフは「内閣府の男女共同参画局」が発表している2020年の「年齢階級別の女性の単独世帯数」です。

65歳以上という区分がありませんから、コロちゃんと同じ年代の70歳以上の女性の単独世帯数は376.8万世帯となります。

報道では、「死別や離別で独身になる75歳以上の女性は2030年には817万人に達する」と報じられています。

これらの「高齢女性の単独世帯」は、ほとんどの場合「遺族年金」が収入の柱となります。厚生年金の場合「遺族年金」は、報酬比例部分の支給は3/4です。

この場合の問題点は「年金収入だけでは充分な生活費に満たない」場合が多い事ですね。

報道によると「遺族年金」の平均月額は8.2万円程度だそうです。これでは月々の収入が生活保護の水準を下回る人も出て来るでしょう。

いやいや、コロちゃんはこの「遺族年金の平均月8.2万円」を初めて知りましたよ。これではとても生活できませんよ。

ただコロちゃんが「遺族年金の平均受給額」をポチポチ調べてみたら、「遺族年金の受給額は加入している年金制度や加入期間、家族状況などによって大きく異なる」との記載もありましたね。

また「平均遺族年金が11万円」と書いているサイトもありましたから、これはもう少し深く調べないと確かなことは言えませんね。

ただし、今後「単身高齢女性」が増えていき、低い年金額に困窮することを防ぐためにも、全ての女性が「厚生年金に加入できる制度」を早く整えてもらいたいと、コロちゃんは思いましたよ。

5.「コロちゃん夫婦と年金」

コロちゃんは「これいまれ」になった高齢者です。生活の頼りは「年金所得」のみです。

3年前までの「妻」が生きている時には、2人分の「年金所得」は月25万円ほどありました。

それが「妻」が旅立ち、コロちゃんひとりの年金収入となると、途端に「生活の貧窮度」が増しました。

当たり前ですよね。2人の家庭が1人になっても、「食費や光熱費」等は1/2にはなりません。

しかし、その位はコロちゃんは「清貧ライフ」で乗り越えて、何とか健気に生活していますよ。

(*´罒`*)ニシシ♡

何しろ、コロちゃんの毎日の生活は「読書」と「ブログ執筆」が主な趣味ですからね。お金はほとんど掛からないのですよ。

コロちゃんが10年前に「大腸がん※」だと分かった時に、コロちゃんは残された妻の生活はどうなるんだろうと考えたことがありました。

(※大腸がんは5年後に治癒しました)

その時コロちゃんは、近隣の「年金事務所」まで足を運んで、コロちゃんが死んだ時には残された妻の受け取る「遺族年金」はどの位の金額になるだろうかと、金額を確かめに行ったのです。

その結果は、「毎月約16万円です」との回答をもらいましたね。コロちゃんは思っていたよりも受給金額が高かったのでホッと安心したのを憶えています。

この金額ならば、住む家もあることだし、残された「妻」が一人でも何とか生活が出来るだろうと思ったのですよ。

それが、コロちゃんは生き抜いて、その後「妻」が肺がんで死去するとは何とも世の中は無情なものですね。

「妻もコロちゃん」も、今から人生を振り返って見ると二人とも「年金加入期間」は意外と長かったのですよ。

今過去の二人の「年金記録の一覧表」を開いて見ていますが、「妻」の年金加入期間は36年間(うち3号期間は22年間)もあり、コロちゃんはすべての記録を合わせると39年間もありましたね。

「妻」は、若い頃には長く工場に勤務していましたし、その後の子育てしながらのパート勤務でも「厚生年金加入の職場」に通っていた時期もありましたから、結構「年金加入期間」が長かったのですよ。

コロちゃんと妻は、二人とも「波乱万丈の人生」をおくってきたつもりでしたが、「年金記録」だけは実に「堅実」だったことを見て、コロちゃんはココまでよく来たものだとため息を付きましたね。

コロちゃんの「妻」の場合は、14年間の「厚生年金加入期間」がありました(+第3号被保険者期間は22年間)。

「妻」は50代のパート勤務でも「厚生年金加入事業所」で働いた期間もありましたから、老後の年金額は周りの同年代の「専業主婦」よりは、年金受給額が高かったと思われます。

その体験からも、コロちゃんは今後の若い世代の方たちには出来るだけ「厚生年金加入の事業所」で働くことをお勧めしますよ。

子育てで苦労なさっている方も多いと思いますが、長い人生を考えると「老後の年金収入」は生きるためには必要なものだと、高齢になったコロちゃんは切実に感じていますよ。

今日のブログは「年金の第3号(専業主婦)はお得なのか?」をテーマに、あちこち横道にそれながら、いろいろ考察してきました。

わかりにくい説明となったかと思われますが、これはひとえに「わかりにくい年金制度」を作り、それに輪をかけて「わかりにくい改革」を積み重ねている「政府の責任」だと思いますね。

できれば文句は「政府」の方に言って欲しいと、虫の良い事を考えているコロちゃんでしたよ。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

。

コメント