おはようございます。今朝コロちゃんが、ワンコと散歩に出ましたら、まだ真っ暗な空に「ゴーゴー」と強い風が吹いていましたよ。

もちろん「北風」ですが、「ゴーゴー」と唸るような音を伴う強風はあまり聞いたことがないですよね。

コロちゃんは「体感で風速10㍍ぐらいかな?」と思いながら歩いてきましたよ。

コロちゃんは、「現役時代」に仕事で車で走っていた時に、「風速40㍍では車がひっくり返ることがある」と聞いていましたね。

また「東京都内の高速道路には風速表示板がある場所」があり、その「表示板」で「風速20㍍の風の表示」を見たことがありましたが、その時には「走っている車」が時々横に振られていましたね。

コロちゃんは、そんな「体験」から今朝の風は「だいたい風速10㍍ぐらいだな」と判断したという訳なのです。

コロちゃんは、帰宅後に「気象庁の風の強さ」を見てみましたよ。下記でしたよ。

◎「気象庁:風の強さ(予報用語)」

(人への影響)

➀「やや強い風」

・「風に向かって歩きにくくなる」

・「傘がさせない」

・「平均風速10以上~15未満m/s」

➁「つよい風」

・「風に向かって歩けなくなり」

・「転倒する人も出る」

・「平均風速15以上~20未満m/s」

➂「非常に強い風」

・「何かにつかまっていないと立っていられない」

・「平均風速20以上~30未満m/s」

➃「猛烈な風」

・「屋外での行動は極めて危険」

・「平均風速30以上~40未満m/s」

https://www.jma.go.jp/jma/kishou/know/yougo_hp/kazehyo.pdf

(出典:気象庁 風の強さ 予報用語より:12月22日利用)

うんうん、今朝の風の強さは、上記を見るとやっぱり「➀のやや強い風」の「風に向かって歩きにくくなる」の「平均風速10以上~15未満m/s」でしたよ。

(*。_。)⁾⁾ゥンゥン

ちょっと歩きにくかったですけれど、雨が降っているわけではありませんでしたから、まだズンズンと歩いてきましたよ。

ちょっとワンコのリードを引っ張りながら、手早く歩いて帰ってきましたね。ワンコは、ちょっと不満そうに引きずられながらイヤイヤ早歩きしていましたよ。

今日は、そんな「強い風に向かってズンズン歩いたコロちゃん」が、「「フラット35」上限1.2億円! それより住宅価格を下げてよ」をカキコキしますね。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「フラット35の融資限度額を引き上げるんだってと、毎月の返済額が26万円と39万円にもなるよ」

☆「フラット35の融資金額と年収倍率を見るよと、みんな住宅を所有したいと考えているよ」

☆「住宅を購入すると人生の生活基盤が固まるんだよねと、コロちゃんと高い所に登りたがる子どもたち」

1.「フラット35の融資限度額を引き上げるんだって」

コロちゃんが、朝コーヒーを飲みながら新聞をバサバサ読んでいると「フラット35、限度額1.5倍/住宅高騰で政府方針/1億2000万円に」との見出しが目に入りました。

この「フラット35」って、確か「最長35年の全期間固定金利型の住宅ローン」ですよね。その「最高限度額は、現在は8000万円」です。

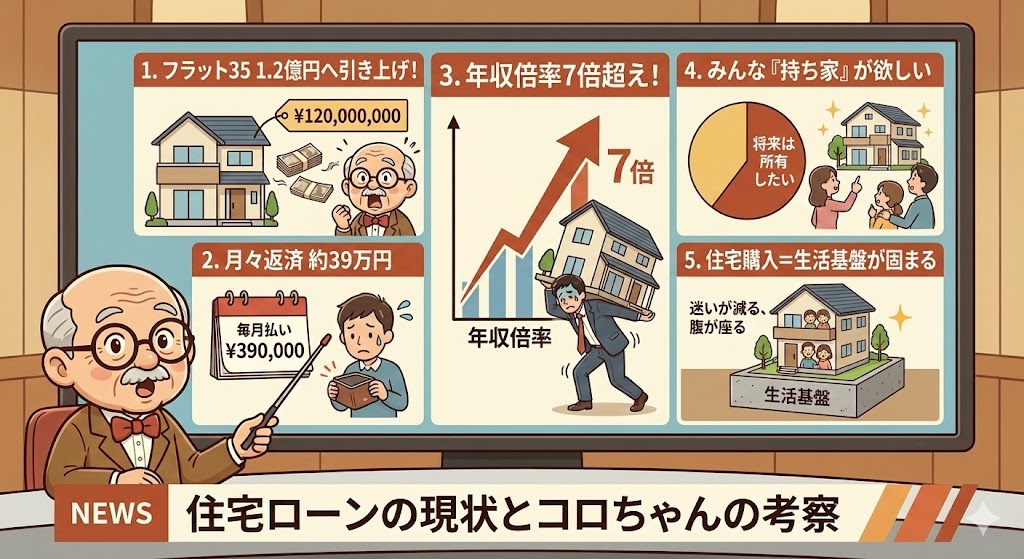

それを今回「1億2000万円まで上限を上げる」というのですよ。

コロちゃんは、直ぐに「違うだろう!」と思いましたよ。だって「住宅価格が高騰している」のが問題なんですよね。

だったら「借金額を上げる」よりは、「住宅価格を手が出るところにまで下げる」のが「本道」でしょう。

この「記事」を読んでみると、「融資を多く受けられれば、その分だけ頭金が少なく済み、現役世代のマイホーム購入を後押しできる」と書いていますよ。

コロちゃんには、「融資を多く受けられれば、その分だけ借金が増えて生活が苦しくなる」んじゃないかなと思いましたよ。

記事では、「いまフラット35で借り入れると期間21~35年で年1.97%だ」と記載されていますね。コロちゃんは、ここを読んで「毎月の返済額はどのくらいだろうな?」と思いましたよ。

そこで、ちょっと「フラット35の現状」を調べてみようと思いましたね。

なお、この「日経新聞」の「フラット35、限度額1.5倍/住宅高騰で政府方針/1億2000万円に」の見出しの記事を、お読みになりたい方は下記のリンクのクリックをお願いします。

2.「毎月の返済額が26万円と39万円にもなるよ」

コロちゃんが、現在住んでいる住宅を購入した時に「住宅ローン」で借りた金額は、「2000万円台」だったのですよね。もう「30年以上前の話」ですけどね。

それと比べると、「住宅ローン」が「8000万円とか1億2000万円」とか気が遠くなりますよ。

そこでコロちゃんは、「フラット35」で「8000万円を借りた時の毎月の返済額」と、今度導入される「1億2000万円を借りた時の毎月の返済額」を調べてみましたよ。以下でしたよ。

◎「フラット35での毎月の返済額」

(返済期間35年、ボーナス返済なし、金利1.97%)

(毎月の返済額が一定の元利均等返済)

➀「8000万円の場合 :月26.4万円」

➁「1億2000万円の場合:月39.5万円」

うーむ、こんなに返せるのかなー?

( ̄へ ̄|||) ウーム

上記を見ると「毎月の返済額」が、「8000万円を借りた場合は26万円」で「1億2000万円」を借りた場合は39万円」にもなりますよ。

この返済額だと「パワーカップルの所得」でも、かなりきついと思われますよね。

上記は「ボーナス払いなし」ですので、「年2回のボーナス時」にもある程度返済すれば、もう少し「毎月の返済額」は下がりますが、そうすると「家計のリスク」が大きくなりますね。

コロちゃんは、1980年代末に「住宅ローン」を借りた時に「ボーナス払いなし」を選択していたのですよね。それで「何かあった時」は穴埋めが出来たのですよね。

とにかく「人生は長い」ですからね。

コロちゃんみたいに「大腸がん・悪性リンパ腫・前立腺がん」の「がんの3連コンボ」になる方は、そうそういないかも知れませんが、どれか一つの「がん罹患」だってあるかもしれませんよね。

コロちゃんは、「政府がやるべきこと」は、「フラット35の限度額を上げること」よりも「不動産価格を下げることだ」と考えていますよ。

3.「フラット35の融資金額と年収倍率を見るよ」

ここでちょっと「フラット35の現状」を見ておきましょう。何と言っても「実態」を見なければ何も言えませんからね。下記でしたよ。

◎「融資区分別平均融資金」(2024年度)

(10万円以下省略)

➀「土地付き注文住宅:4200万円」

➁「マンション :4000万円」

➂「建売住宅 :3200万円」

➃「注文住宅 :3000万円」

https://www.jhf.go.jp/files/a/public/jhf/400374389.pdf

(出典:住宅金融支援機構 フラット35利用者調査より:12月22日利用)

おー、なんだ「フラット35の利用者」を見ると、「平均融資金額は3000~4200万円」に収まっていますよ。

( ̄o ̄)oオー

だけどこの「フラット35」の「融資金額の年収倍率」を見てみると驚きましたよ。以下ですよ。

◎「融資区分別年収倍率」

➀「土地付き注文住宅:7.5倍」

➁「マンション :7.0倍」

➂「注文住宅 :6.9倍」

➃「建売住宅 :6.7倍」

https://www.jhf.go.jp/files/a/public/jhf/400374389.pdf

(出典:住宅信用支援機構 フラット35利用者調査より:12月22日利用)

ふーむ、コロちゃんが住宅を購入した1980年代では「年収の5倍まで」と言われていましたが、上記を見ると今では「年収の6~7倍以上」に上がってしまっているようですね。

( ̄へ ̄|||) フーム

しかしこれは「融資金額」ですからね。「住宅価格」はもっと高いのですよね。

上記の表示には「2014年のグラフ」も掲載されているのですが、この10年前には「年収の6倍以下」だったのですよね。間違いなく「住宅購入の年収倍率」は上がってきていますね。

コロちゃんには、「現役世代の皆さんは大変だなー」としか言えませんよ。だからコロちゃんは「不動産価格を下げてくれ」って言っているのですよね。

4.「みんな住宅を所有したいと考えているよ」

次に「皆さんが住宅を所有したいと思っているのか?」を見てみましょう。何しろ「衣食住」っていうくらい「生きる上で大切な事」ですからね。

「大和ハウス」の「持ち家の所有意欲に関するアンケート」からですよ。以下でしたよ。

◎「Q. 将来自分の住む家を購入したいと思いますか?」

➀「すでに購入」

・「54%」

➁「思う、どちらかというと思う」

・「39%」

➂「思わない」

・「7%」

https://www.daiwahouse.co.jp/tryie/column/think/desiring_home_questionnaire/

(出典:大和ハウス 持ち家の所有意欲に関するアンケートより:12月22日利用)

ほうほう、上記を見ると「➀の既に購入が54%」と半数を超えていますよ。

(  ̄O ̄)ホウホウ

そうなんですよね。「日本の社会」って戦後からずっと「持ち家政策」を進めてきましたから、年齢が高い世代の「持ち家率」は高いのですよね。下記でしたよ。

◎「年代別持ち家率」

(小数点以下切り捨て)

➀「~29歳 :23%」

➁「30~39歳:44%」

➂「40~49歳:61%」

➃「50~59歳:77%」

⑤「60~69歳:84%」

⑥「70歳以上 :86%」コロちゃんはココ

●「総数 :61%」

(出典:総務省統計局 平成30年土地統計調査より)

うーむ、やっぱり「持ち家率」はきれいに「年齢」が高くなるほど上昇していますよ。

(´ヘ`;)ウーム…

これを見ながら「最近の不動産価格の急騰」により「持ち家の取得が難しくなった若い世代」はもっと怒ってよいと思いましたよ。

若いほど「住宅取得が難しくなる」なんて「不公平」ですよ。

なお、上記の「大和ハウス」の「持ち家の所有意欲に関するアンケート」では、「世代別の持ち家の購入意欲」も尋ねていますね。一緒に「すでに持ち家がある割合」も書いておきますね。以下でしたよ。

◎「Q.持ち家に対する気持ちで、最も近いものは?」

➀「20代」

・「将来は所有したい :61%」

・「すでに所有している:20%」

➁「30代」

・「将来は所有したい :48%」

・「すでに所有している:42%」

➂「40代」

・「将来は所有したい :34%」

・「すでに所有している:56%」

➃「50代」

・「将来は所有したい :19%」

・「すでに所有している:74%」

⑤「60代」

・「将来は所有したい : 8%」

・「すでに所有している:90%」

https://www.daiwahouse.co.jp/tryie/column/think/desiring_home_questionnaire/

(出典:大和ハウス 持ち家の所有意欲に関するアンケートより:12月22日利用)

ふーむ、上記を見るとやっぱり「みんな持ち家を持ちたい」んですよね。

( ̄へ ̄|||) フーム

分かりやすいように、すでに「所有している」と「将来は所有したい」との回答と合計すると以下になっていますね。

◎「既に所有+将来は所有」

➀「20代:81%」

➁「30代:90%」

➂「40代:90%」

➃「50代:93%」

⑤「60代:98%」

コロちゃんは、上記を見て「日本社会は持ち家願望が強い社会だ」と思いましたよ。「1980年代」に、無理をして住宅を購入したコロちゃんもその1人だったということになりますよ。

その点では「日本の社会の持ち家取得願望」は、ここ50年以上「あまり変わらなかった」と言えますよね。

5.「住宅を購入すると人生の生活基盤が固まるんだよね」

ここでちょっとコロちゃんの考え方を書いておきますね。

いつものコロちゃんは、ここで「政府がもっと不動産価格を下げるように政策を展開しろよ」と「社会政策」へと進むのですが、それはもう繰り返し言ってきたことですから、今日はやめときますね。

そこで今日は、コロちゃんが「住宅を保有した方が良い理由」を書いてみますね。

誰しもが「人生で一番大きな買い物」といったら、やはり「住宅購入」でしょうね。何しろ「数千万円から1億円以上の価格」もするようなお買い物なのですからね。

このような決断は、普通は「30代前後の若い時にすること」が多いです。そして「一度住宅を購入する」とその後の「生活の基盤」が固まってしまうことが多いのです。

「家族や子どもがいる方」でしたら、ほとんどの場合は「人生の生活圏」がまずそこに落ち着きます。

これがどのような意味を持つのかというと、コロちゃんは「人生」とは常に「選択肢」が次々と押し寄せてくるものだと思っているのです。

小さなものでは、「今日の昼めしはランチにするかラーメンにするか?」などの「軽い選択肢」から、「会社を転職するか?」「彼女と結婚するか?」などの深刻な選択肢もありますよね。

これらの「一つ一つは誰もが生活の中で普通に選択」を繰り返し続けているのですが、「深刻な選択」が一度に複数押し寄せてくると「メンタル」が耐えられなくなることもあるのですよ。

コロちゃんは、「30代の時に深刻な選択肢で悩んだこと」がありましたよ。その時には「吐血」していましたよ。

その時に考えたことは「人間の脳のリソースは限られている」という事でしたね。

つまり「悩みが複数ある」と「メンタルの棄損」に「精神」が耐えられなくなり、その結果が「身体」に及ぶのですよ。

コロちゃんが思うには、「脳のハードディスクは容量がそんなに大きくない」ということですよね。

だけど「脳」には「外付けハードディスク」は付けられませんから、そうなると「ストレスの量」を減らすしかないのです。

それが出来ないと「うつ」になるというのがコロちゃんの考えです。

ここで話を元に戻しますよ。「一度住宅を購入すると生活の基盤が固まる」のですから、「固まった生活基盤」から逃げ出す選択肢はなくなりますよね。

ここで「人生」の「迷うべき重大な選択肢」が一つなくなるのです。

その分「ストレスが減ります」。そして「もう逃げられない」となった時は「腹が座ります」よ。

そうなると「全身がファイティングポーズ」となりますから、必ず「出口」にたどり着けるとコロちゃんは信じていますよ。

このようにコロちゃんは、「住宅購入」は「その後の人生のあり方を規定する」と思っていますよ。

つまり「住宅を購入すると人生の生活基盤」が固まるんですよ。だからコロちゃんは、若い方はチャンスがあったら「住宅を購入した方が良いよ」と考えていますよ。

ただこれは「コロちゃんのような貧しい人間」に限りますよ。

もし「数千万円の家」を次々と買い替えることができるような「富裕層の方」でしたら、家を購入したぐらいで「生活基盤が固まってしまう」ことはないと思われますよ。

6.「コロちゃんと高い所に登りたがる子どもたち」

今日のテーマは、「フラット35上限1.2億円! それより住宅価格を下げてよ」をテーマに考察してみましたよ。

コロちゃんは「現在の若い世代」の方たちの厳しい現状に、懸念しながらエールを送りたいと思っていますよ。

最後の「コロちゃん話」は、1980年代末に青年コロちゃんが「住宅ローン」で「建売住宅」を購入した時のエピソードを書きますね。

コロちゃんが「建売住宅」を購入した時は、妻と「2人の男の子」との「4人家族」でした。

「2人の子どもたち」は、それまで住んでいた「借家」よりも「広い居間」で、はしゃぎまくっていつもドタバタと大騒ぎをしていましたね。

下記のフォトをご覧ください。なぜ子どもは高い所に登るんでしょうね。

このフォトで、子どもたちが台にしているのは「ファンヒーター」ですよ。こいつらのおかげで、この「ファンヒーター」は、天井部分がすっかり「べコベコ」に凹んでいましたよ。

「こらー、○○○○○(2人の名前)‼、ファンヒーターに乗るなー!」by妻

「ドタッ、ドタッ!」by2人が飛び降りた音

妻は、こんな時はいつも「2人の名前」を一言に続けて呼んで、どなっていましたよ。

居間は特に「床がフローリング」でしたから、子どもたちが「飛び降りたり」、「走り回ったり」すると「ドタバタ」と大きな音が響いたのですよ。

そしてコロちゃんと妻は、「この子たちはうるさすぎて、とてもアパートでは住めなかったね」と話していましたよ。

後ろの壁に貼ってある「ポスター」は、当時「幕張メッセ」で開催されていた「恐竜博覧会」のものです。「恐竜」って今も昔も「男の子」には大人気なのですよね。

このフォトから、もう「30年の時」が流れましたよ。コロちゃんは「時が流れるのは早いものだ」と思いましたね。

あの頃は楽しかったなーと、思わずつぶやいたコロちゃんでしたよ。

(・_・;).。oO

最後の「コロちゃん話」は、ちょっと昔を思い出してしんみりとした気持ちになったコロちゃんでしたよ。どうか暖かく見守っていただければ嬉しいですよ。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします。

(^_^.)

おしまい。

コメント