おはようございます。今朝コロちゃんがワンコと散歩に出ますと、いつも「イヤそうにヨタヨタ歩いていたワンコ」が、元気にすたすた歩いていたのですよね。

このワンコは、先日「ゼーゼー、ハーハー」と呼吸が荒くなったので、コロちゃんは心配して「動物病院」へつれていったのですよね。

そこの「獣医さん」からは、「○○ちゃん(ワンコ)は心臓の僧帽弁閉鎖不全症です。薬を出しますから朝・夜に与えて下さい」と診断されました。

そこでコロちゃんは、「朝・夜」に「5粒の小さな薬」を「ベビーチーズ」に挟みながら「ワンコ」に食べさせたのですよね。

そうしましたら、その日の夜からこのワンコは「エサ」をバクバク食べ始めたのですよね。

そして「空になったエサ箱」を、何度も繰り返しなめまわしているのですよ。

コロちゃんは、この時に普段の「エサの量」の2倍近く与えたのですが、まだ「食べたそう」にエサ箱から離れないのを見ると、ついついまた「エサ」を追加してしまいましたよ。

いやいや、極端すぎるでしょう。つい先日までは「丸2日エサを食べなかったワンコ」が、昨日は「普段の3倍のエサ」を食べてますよ。

コロちゃんは、喜ぶべきか心配すべきか、ちょっと考えちゃいましたよ。まあ「エサ」をまったく食べないよりは「良い知らせだ」と思うことにしましたけどね。

そんな「今度はエサを食べ過ぎるワンコが心配なコロちゃん」が、今日は「新NISA14兆円は成功? それとも自己責任社会への静かな転換か?」をカキコキしますね。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「昨年のNISA投資額は、10%増の14兆円だってと、NISAの投資額は63兆円まで増えているよ」

☆「投資するなら、日本の成長のためにしてよねと、新NISAに積極的なのはどの年代か?」

☆「若いうちは、投資するより遊んだ方が良いよと、アメリカを見習っちゃダメだよね」

☆「コロちゃんと財形貯蓄」

1.「昨年のNISA投資額は、10%増の14兆円だって」

コロちゃんが、朝コーヒーを飲みながら新聞をバサバサ読んでいると「25年のNISA買い付け額/10%増の14兆円」との見出しが目に入りましたよ。

皆さん、「NISA(少額投資非課税制度)」をやっていますか? コロちゃんは一切「投資」は行なっていません。

ただ「社会の様子」には強い興味がありますので、最近の「NISA投資額の増加」を注目しているのですよね。

この記事では、「日本証券業協会が公表した2025年の少額投資非課税制度(NISA)を通じた大手証券10社の買い付け額は14兆2023億円」と「新NISA初年の24年を10%上回った」と報じています。

確かこの「NISA」って、始まったのは2014年からなのですよね。

そして、その後の「2024年1月」からは、当時の「岸田元総理」の肝いりで「新NISA」が開始されたとなっていますね。

この記事では、その「2024年から始まった新NISA」が順調に「投資金額を増やしている」という内容でしたね。

そこでコロちゃんは、これまでの「NISA制度」の増え方などをちょっと調べてみようと思い立ちましたよ。

なお、この「日経新聞」の「25年のNISA買い付け額/10%増の14兆円」との見出しの記事をお読みになりたい方は、下記のリンクのクリックをお願いします。

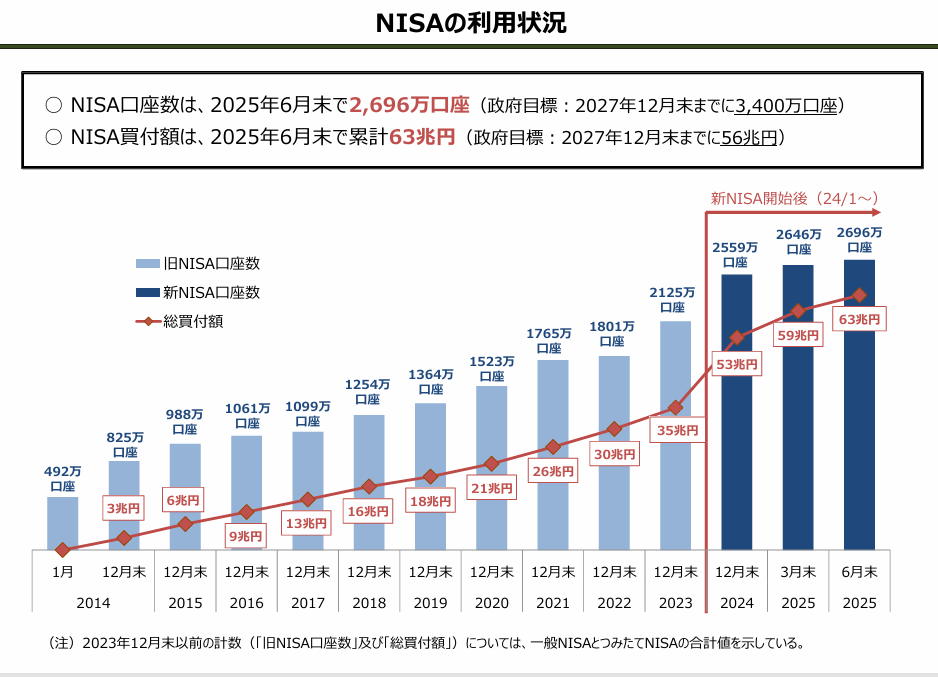

2.「NISAの投資額は63兆円にまで増えているよ」

さて、最近では「高齢者の間でも増えてきていると言われている「NISA」ですが、その「総額」はいくらぐらいになっているのでしょうか。

コロちゃんがポチポチ調べてみたら以下でしたよ。下記のグラフをご覧ください。内容は下に書き出しますね。

「金融庁 NISAの利用状況」より

https://www.fsa.go.jp/policy/nisa/20250924/2506nisa-graph.pdf

出典:金融庁 NISAの利用状況の推移より:1月26日利用

上記のグラフは、「金融庁」が発表した「NISAの利用状況の推移」です。下に書き出しますね。

◎「NISA利用状況の推移」

①「2014年: 3兆円」

②「2015年: 6兆円」

③「2016年: 9兆円」

④「2017年:13兆円」

⑤「2018年:16兆円」

⑥「2019年:18兆円」

⑦「2020年:21兆円」

⑧「2021年:26兆円」

⑨「2022年:30兆円」

⑩「2023年:35兆円」

⑪「2024年:53兆円」(新NISA)

⑫「2025年:63兆円」(新NISA)

https://www.fsa.go.jp/policy/nisa/20250924/2506nisa-graph.pdf

(出典:金融庁 NISAの利用状況の推移より:1月26日利用)

うーん、大分増えましたね。

( ̄へ ̄|||) ウーン

上記の「⑪2024年:53兆円」と「⑫2025年:63兆円」と1年間で「10兆円」も急増しているのは、2024年1月から「岸田元総理の新NISA」が始まったからですね。

当初「政府」は「2027年までに56兆円という目標」を掲げていましたから、この目標を大幅に前倒しして達成しています。

「岸田元総理」は「大きな成果をあげた」と思っているでしょうね。

コロちゃんは「投資自体」を否定しているわけではありませんから、「貯蓄から投資」への流れは良いと思いますよ。しかし、いくつかの「問題」もあると思っていますから、次に書いてみますね。

3.「投資するなら、日本の成長のためにしてよね」

冒頭の記事の「日本証券業協会」の発表からは、この「新NISA」の「2025年の買い付け額が14.2兆円となった」と報じていました。

そして、その内訳は以下でしたよ。

◎「NISA買付額のうち国内株・投資信託の割合」

(2025年の買い付け額の割合)

①「国内株式:35%」

②「投資信託:62%」(8~9割が外国株)

https://www.jsda.or.jp/houdou/kaiken/files/260121shiryou3.pdf

(出典:日本証券業協会 NISA口座の開設・利用状況 証券会社10社・2025年12月末時点より:1月26日利用)

ふーむ、上記を見ると「2025年の新NISA」は、「①国内株式35%は約5兆円」となりますよね。そして「②投資信託62%の8~9割(約8兆円)」が海外へ流れたとなりますよ。

( ̄へ ̄|||) フーム

コロちゃんは、この「新NISAの投資額の増加」については、「国内投資(①約5兆円)」が増えるのは歓迎するのですよね。

だって「投資」すれば、日本の経済成長に寄与する」んですからね。

しかし「②投資信託(海外へ約8兆円)」は、「日本の成長」には関係ない「よその国の成長」に役に立っているのですから、何とも「悔しい思い」を持ちますよ。

それも「大部分」が向かうのは「アメリカ株式投信」ですよね。コロちゃんは、「アメリカに献身的な日本の投資家だ」と思って見ていますよ。

だけどこの「新NISA制度」は、こうやって見てみると「国内株式35%」と「投資信託62%(うち8~9割が海外投資)」となっていて、「海外投資」の方が多いのですよね。

コロちゃんは、これを見ていて「制度の設計が悪かった」のじゃないかと思いますよね。

もちろん「投資先を選ぶのは投資家の自由選択」ですよね。

しかし、「政府」は「非課税の大盤振る舞い」というコストを払っているのですから、もっと「日本の利益になる投資制度」を設計して欲しかったとコロちゃんは思いましたよ。

4.「新NISAに積極的なのはどの年代か?」

さて、次にコロちゃんの興味があったのは、「コロちゃん年代」はどのくらいこの「新NISA」をしているのかですよ。

よく「日本の貯蓄は高齢者が多く持っている」と言われていますよね。

だけど、コロちゃんに言わせれば、そんな「多額の貯蓄を持っている」のは「高齢者の一部だけだよ」と思っていますけどね。

ちなみに、「高齢者の金融資産分布」は以下ですよ。

◎「高齢者世帯の金融資産分布」

(小数点以下切り捨て)

①「貯蓄がない :11%」

②「貯蓄がある :80%」

・「100万円未満 : 6%」

・「100~400万円未満 :15%」

・「400~700万円未満 :10%」

・「700~1000万円未満 : 6%」

・「1000~2000万円未満:14%」

・「2000万円以上 :22%」

③「高齢者世帯平均:1600万円」

(100万円未満切り捨て)

https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa22/dl/14.pdf

(出典:厚生労働省:2022年 国民生活基礎調査の概況より:1月26日利用)

ほらほら、上記を見ると「貯蓄400万円以下が33%」というのが「高齢者の貯金の実態」なのですよね。

(  ̄O ̄)ホラホラ

これを頭に置いて、「新NISA」の投資を行なっている方の「年代別割合」を見てみましょう。以下でしたよ。

◎「NISA口座の年代別割合」

(2025年6月末現在:小数点以下切り捨て)

①「10代 :0.6%」

②「20代 :11%」

③「30代 :17%」

④「40代 :19%」

⑤「50代 :19%」最多

⑥「60代 :14%」

⑦「70代 :11%」コロちゃんはココ

⑧「80代以上:5%」

https://www.fsa.go.jp/policy/nisa/20250924.html

(出典:金融庁 NISA口座の利用状況に関する調査結果より:1月26日利用)

念のために書いておきますが、上記の「⑦70代:11%のコロちゃんはココ」は、コロちゃんがNISAをやっているという意味ではないですからね。あくまでも「コロちゃんは70代だ」という意味ですよ。

うーん、思っていたよりも「幅広い年代」に「受け入れられている」ように見えますよね。

(´ヘ`;) ウーン

そして「④40代:19%と⑤50代:19%」が多いのは、この年代から「老後の準備」に入る方が出てくるからでしょうね。

コロちゃんは、むしろ「①10代:0.6%と②20代:11%」が一定数いらっしゃることの方に驚きますよね。

だって「10代・20代の少年・青年」なんて「遊びたい盛り」でしょう。コロちゃんは、この「年代の若者たち」は「もっと遊べよ」と思っていますよ。次に、それを書いてみますね。

5.「若いうちは、投資するより遊んだ方が良いよ」

さて、ここでちょっとコロちゃんの考え方を書いてみますね。

最近よく「高校生から投資の勉強をした方が良い」とか、「金融リテラシー」という言葉がもてはやされたりしていますよね。

だけどコロちゃんは、「若いうちは、投資するよりも遊んだほうが良い」と考えているのですよね。だって「20代・30代の所得」を見てみましょうね。以下でしたよ。

◎「年代別平均給与額」

①「19歳以下」

・「男性:133万円」(月11.0万円)

・「女性: 93万円」(月7.7万円)

②「20~24歳」

・「男性:279万円」(月23.5万円)

・「女性:253万円」(月21.0万円)

③「25~29歳」

・「男性:429万円」(月35.7万円)

・「女性:353万円」(月29.4万円)

④「30~34歳」

・「男性:492万円」(月35.7万円)

・「女性:354万円」(月29.5万円)

⑤「35~39歳」

・「男性:556万円」(月46.3万円)

・「女性:353万円」(月29.4万円)

https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2023/pdf/R05_001.pdf

(出典:国税庁 令和5年分 民間給与実態統計調査より:1月26日利用)

ふーむ、若いうちの給料は低いですよね。

( ̄へ ̄|||) フーム

「②の20~24歳」だと、「男性が月23.5万円」で「女性が月21.0万円」ですよ。これって「手取りはもっと減ります」よね。

この「月20万円程度の給料」で、「生活」した上に「投資しろ」って言ったら、他に何もできなくなりはしませんか?

たとえ「投資金額」をひねり出したとしても、せいぜい「年間数十万円程度」でしょうね。それも「低い方の数十万円」ですよ。

コロちゃんは、そんな若い時から「老後のために投資する」よりや、もっと「友人と遊んだり、酒を飲んだり、旅行をしたり」して「いろんな経験を積むこと」の方をお勧めしますよ。

コロちゃんの場合は、「老後の準備」をし始めたのは「子どもの教育費負担」と「住宅ローン」が終わった「50代になってから」でしたね。

今の日本では、「健康保険・介護保険・年金」がありますからね。コロちゃんは、若い時からまったく「老後の不安」は感じていませんでしたよ。

6.「アメリカを見習っちゃダメだよね」

現在「政府」は「国民に貯蓄よりも投資」を進めていますよね。若い方たちに「金融教育をしよう」というのもその流れなのでしょう。

そして「若い方たち」の間で、「年金制度」は自分たちが高齢になった時には、「果たして頼れるのだろうか?」という疑念が広がっているようですよね。

それで「老後の生活は自己責任で」との流れが強まっているように思えますね。

コロちゃんは、「老後は自己責任での社会」は「現在のアメリカのような社会の分断を生む」と思っていますよ。

「アメリカ」には「国民全員をカバーするような医療保険・介護保険」はありません。「アメリカ」は老後リスクの「自己責任色が強い国」なのですよね。

そうなると、必ず「老後の困窮する層」が一定割合で生まれてきます。「究極の自己責任の社会」ですよね。

それと「対極」にあるのが「欧州の各国」ですよね。一般的に「社会保障の制度」は以下に分かれると言われています。

◎「社会保障の負担の違い」

①「高福祉=高負担」(北欧諸国)

②「中福祉=中負担」

③「低福祉=低負担」(アメリカ)

うーむ、「日本は当然②の中福祉の国」ですよね。

(´ヘ`;)ウーム…

しかし「負担は低負担」なので、国の「財政赤字」が毎年増え続けていますよね。現在は、その「持続性」を巡って議論になっている最中ですよね。

コロちゃんは自身が「高齢者」なので、「我田引水」みたいに見られそうですが、やはり「日本」はせめて「中負担の国」であり続けて欲しいですよね。

だって「アメリカ」のように、「ホームレスが70万人もいる国」にはなりたくないと思っているのですよね。

「将来の年金問題」は、また別の機会に書きますけれど、「モデル年金の所得代替率」は、現在の「61.2%」から、30年後には「50%台前半」にまで減るとされています。

これをカバーするために、「政府」は「自己責任のNISA投資」を推奨しているのでしょうけれど、コロちゃんは、それでは「網から零れ落ちる層」が大勢出てくると考えていますよ。

「国の役目」は、「国民の幸福な生活」ですよね。だったら「自己責任」まかせにしないで「国が中福祉を維持する」ことを進めることが「多くの国民の幸せ」に繋がるとコロちゃんは考えていますよ。

コロちゃんは、「日本のあり方」は「低福祉=低負担」の「アメリカ」を見習わずに、「北欧」の「高福祉=高負担の国家」を目指すべきだと考えていますよ。

7.「コロちゃんと財形貯蓄」

今日のテーマは、「新NISA14兆円は成功? それとも自己責任社会への静かな転換か?」と、新聞の記事を読んでの考察を書いてみましたよ。

この「政府」が推奨する「株式投資の勧め」って、「2014年のNISA」までなかったのですよね。

それまでの「政府」は「郵便貯金の勧め」はあっても、「株式投資」のような「リスク商品」は決して勧めることはなかったのですよね。

だから、かつての政府は「老後は家族が面倒を見る」との、保守的な「家族文化」に支えられていたのですよ。

それが成り立たなくなったのが、「2000年の介護保険制度の発足」によく現れていますね。

ところが「年金・医療・介護」の「社会保険」が、「負担の増大(現役世代)」と「受給水準の維持」との「需給バランス」が限界を迎え「大転換」を迫られているのですよね。

その答えを「若い世代への投資の勧め」により「自己責任」で解決してもらおうというのでしょう。

だけどコロちゃんは、上記で書いてきたように、それは「国民に不幸な層を生み出す」と思っていますよ。

さて最後の「コロちゃん話」ですが、コロちゃんが、1980年代に毎月積み立てていた「財形貯蓄」について書いてみますね。

コロちゃんは、「1980年代に転職」をしていました。

その会社には「労働組合」がありましたが、この「組合」では、「執行委員」を窓口として「財形貯蓄」や「団体共済(保険)」なども扱っていましたね。

この「財形貯蓄」や「団体共済(保険)」の特徴は、以下でしたよ。

◎「財形貯蓄の特徴」

①「給料から天引きされる」

②「非課税枠がある(550万円まで)」

③「貯蓄開始後1年間で自由に引き出しできる」

◎「団体共済(保険)の特徴」

(こくみん共済など)

①「非営利事業のため掛金が割安」

②「決算で剰余金が発生した場合は割戻しがある」

③「職場単位で加入するため団体割引がある」

コロちゃんは、「株式投資」などはやりませんでしたが、その代わりに上記の「財形貯蓄と団体共済」には加入をしていましたよ。

この「団体共済」には、「生命保険」以外にも「自動車保険・火災保険」もありましたよね。

そして「がん保険」に加入したのもこの頃でしたね。

この「がん保険」は、加入後30年ほど後に「コロちゃん」が「大腸がん」で手術となった時に、シッカリ「100万円の支給」を受けましたよ。

これだけでも「支払った金額以上」に「元が取れた保険」でしたよ。

この「1980年代という時代」では、「貯蓄」や「保険」は全て「個人が自分で考えて加入するもの」だったのです。

そうなると「知り合いに保険のおばさん」がいるか、あるいは「よほど心配性の方」以外は、若い方は「貯蓄や保険には縁がない」となっていましたよね。

そこを「職場の労働組合」が、組合員の「生活全般の世話をする」という理念から、わざわざ「担当の執行委員」を決めてまで「財形貯蓄・団体保険」を勧めていたのですよ。

こんなところにも、現在とは違った「時代の風景」がありましたよ。

このような過去の時代を知っているコロちゃんは、「老後の資産形成」を「個人の自己責任に任せること」には、危うさを感じていますよ。

「人間」は、そんなに「老後のような遠い将来を見据えた行動」などできる存在ではないというのが「コロちゃんの人間観」ですよ。

だからこそ「年金・医療・介護保険」の「国の制度」があるんだと心から確信していますよ。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします。

(^_^.)

おしまい。

コメント