おはようございます。昨日の午後にコロちゃんは、「糖尿病」による「網膜症のチェック」のための「年に1回の眼底検査」に行ってきましたよ。

この検査をコロちゃんは、もう毎年続けて行なっていますから、もう慣れたものですよね。

「糖尿病網膜症」って、万が一「発症・進行」してしまうと、「最悪で失明」してしまうのですよ。

しかも、一旦悪化してしまうと、不可逆性(後戻りできない)ですから、悪化する前に「検査で発見して治療」しないとならないのですよ。

だからコロちゃんは、面倒がらずにこの「眼科医院」への「年に1回の診察」に行くこととしていますよ。

そして、今回の「診察の結果」は以下でしたよ。

◎「眼科医での眼底検査の結果」

➀「糖尿病網膜症の心配はない」

②「ヘモグロビンA1Cが5%台なら大丈夫、影響が出るのは7.5以上」

(コロちゃんのヘモグラビンA1Cは5.8%)

③「白内障は少しあるが、この程度なら大丈夫」

④「1年後の来年にまた受診してください」

はー、良かった良かった。

(*´д`)エガッタエガッタ…

今年の「眼科医の検査」も無事すみましたよ。

コロちゃんは、60歳過ぎてから「検査⇒大腸がん」「検査⇒悪性リンパ腫」「検査⇒前立腺がん」と、3回の大きなショックがありましたからね。

よく「人生には3つの坂がある」と言いますよね。結婚式の定番ネタですよね。

「上り坂・下り坂・まさか」

確か「小泉元総理」もこの発言をどっかでしていましたよね。コロちゃんは、これまでに上記の「3回のまさか(ショック)」がありましたから、「人生に絶対ない」はないと肝に命じているのですよね。

幸い、今回は「まさか」はありませんでしたよ。

そんな「一安心のコロちゃん」が、今日は「ええー、老後の生活費が1.4億円も必要だってー? そんなにないよー!」をカキコキしますね。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「65歳から95歳までの30年間の生活費はどのくらい必要なのか?と、老後30年間の生活費は、1.1億円~1.8億円もかかるって?」

☆「2%のインフレがなければ年金で生活できるよと、投資を推奨するよりも物価の上昇を批判してよ」

☆「コロちゃんと住まいの双六」

1.「65歳から95歳までの30年間の生活費はどのくらい必要なのか?」

コロちゃんが、朝コーヒーを飲みながら新聞をバサバサ読んでいると「老後の生活費いくら必要? 中流世帯でも1.4億円、2%インフレなら」との見出しが目に入りました。

コロちゃんは、もう「70代の年金生活者」ですから、このような「老後の生活費」の見出しには直ぐにパクっと喰いつきましたよ。そこでジックリと読んでみることにしましたよ。

そうしましたら、この記事では「65歳から95歳までを想定」と書いています。つまり「老後の30年間の生活費を想定」しているのです。

だけどコロちゃんは、現在「70代の高齢者」ですけれど「95歳まで生きる」とはまるで考えていませんよ。

ところが、この記事では「90代まで生きる高齢者が増えている」というのですよ。その「90代まで生きる根拠」は下記でしたよ。

◎「老後30年(65~95歳)となる根拠」

(小数点以下切り捨て)

➀「65歳の平均余命は以下」

・「男性:19年(85歳まで)」

・「女性:24年(89歳まで)」

②「上記は平均なので、ざっくり半数の人はその先の人生がある」

③「85歳男性の平均余命は6.31年」

④「90歳時点の平均余命は以下」

・「男性:4年」

・「女性:5年」

うーむ、上記を見ると「コロちゃんは男性」ですから、「➀65歳時点の平均余命からいうと85歳まで生きる」となるわけですね。

( ̄へ ̄|||) ウーム

そして、それは「平均」だから「その半数」はもっと生きてしまって、「③85歳での平均余命は6年」で、その後の「④90歳時点の平均余命はまだ4年ある」となるとしていますね。

なるほど、これなら「94歳・95歳まで生きる男女」が一定割合で出てきそうですよね。

(*゚Д゚)φ))ナルホト

だけど「コロちゃんは今から90歳以上まで生きる」とは、とても思えないんですけどね。まあ「コロちゃんの先行き」は、取り敢えず置いておきましょう。

\(-\)(/-)/ ソレハコッチニオイトイテ…

次にこの「老後の30年間の生活費」を見てみましょう。

2.「老後30年間の生活費は、1.1億円~1.8億円もかかるって?」

この記事では「生活費が多い順」に、3つのグループの「生活費」をイラストに書き出しています。

「高齢世帯」だけではありません、対象は「全部の世帯」ですよ。つまり「高齢」になっても「現在の時点の生活費」をそのま維持した場合となりますよね。以下でしたよ。

◎「65~95歳までの30年間の生活費」

(2%インフレを想定)

❶「リッチ世帯」

(貯蓄4000万円以上:上位20%)

➀「1ヶ月の生活費 :34.9万円」

②「95歳までの生活費:1.3億円」

③「2%のインフレで 1.8億円に」

❷「中流世帯」

(貯蓄1658万円)

➀「1ヶ月の生活費 :25.7万円」

②「95歳までの生活費:9600万円」

③「2%のインフレで 1.4億円に」

❸「節約世帯」

(貯蓄400万円以下:下位20%)

➀「1ヶ月の生活費 :21.6万円」

②「95歳までの生活費:8000万円」

③「2%のインフレで 1.1億円に」

ふーん、けっこうかかるなー。老後30年間で「1.1億円~1.8億円(2%インフレ)」も生活費が必要になっていますよ。

( ̄へ ̄|||) フーン

この記事では、「公的年金」があるから「赤字額」は以下のように減ると記載しています。

◎「65~69歳の無職・2人以上の世帯の赤字額」

(社会保障給付の収入合計と消費支出に医療・介護保険料や税金などの支出合計の赤字額)

❶「65~69歳:赤字月4.5万円」

❷「70~74歳:赤字月3.0万円」

❸「75歳以上 :赤字月2.1万円」

「記事」では、上記の「毎月の赤字」の結果を単純合計するとインフレ率2%なら「約1300万円が必要」と記事を締めていますよ。

今のコロちゃんは、そんなに「赤字額が多くなるとは思えない」んですよね。そこで次に「年金所得」と「生活費」についてコロちゃんの見方を書いてみますね。

なお、この「日経新聞」の「老後の生活費いくら必要? 中流世帯でも1.4億円、2%インフレなら」の見出しの記事をお読みになりたい方は、下記のリンクのクリックをお願いします。

3.「2%のインフレがなければ年金で生活できるよ」

この記事を読んでコロちゃんが気が付いたことは、「2%のインフレ」を前提としていることですよ。

上記でコロちゃんは、「そんなに生活費の赤字額が多くなるとは思えない」と書いたのですが、それは「2%のインフレがない」とするならば「生活費は赤字にならない」のですよ。

ちょっと「年金受給額」を見てみましょう。2025年度(令和7年度)のモデル年金(夫婦2人世帯)の月額は「23万2784円」です。

これを、「65~95歳までの30年間」を掛けると「8380万円」となりますよね。

上記で「③節約世帯の生活費」は下記でした。

③「節約世帯の生活費」

(貯蓄400万円以下:下位20%)

❶「95歳までの生活費:8000万円」

❷「2%のインフレで 1.1億円に」

ほらほら、「2025年のモデル年金(夫婦2人世帯)の年金額」は以下ですよ。

(  ̄O ̄)ホラホラ

◎「2025年度のモデル年金額」

❶「月額23万2784円」

❷「65~95歳までの30年間=8380万円」

もちろん、上記は「夫婦2人がそろって90歳まで生きる」とは限らないとか、「モデル年金は実態を表していない」とか、いろいろ突っ込みどころは沢山ありますよ。

だけど上記を見ると「65~95歳までの30年間の生活費が8000万円(節約世帯)」に対して、「モデル年金の夫婦の年金額は30年間で8380万円」ですから、「年金収入で生活が維持」できますよね。

だから冒頭の記事の結論の「毎月の(生活費の)赤字を単純合計するとインフレ率2%なら約1300万円が必要」には、コロちゃんはそんなことないだろうと思いましたよ。

ただ、問題となるのは「年金の改定額は必ずインフレ率を下回ること」ですよね。

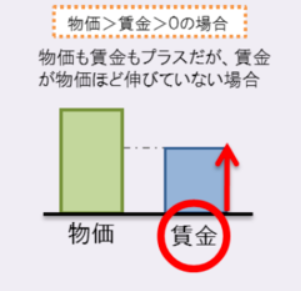

下記のイラストをご覧ください。内容は下に書き出しますね。

「日本年金機構 年金額の基本的な計算式」より

https://www.nenkin.go.jp/faq/jukyu/seido/kyotsu/gakukaitei/201805-8.html

出典:日本年金機構 年金額はどのようなルールで改定されるのですかより:12月2日利用

上記は、「日本年金機構」が発表している「68歳以上の年金受給権者」の「年金改定額のルール」です。

一目見てわかるように、「物価と賃金」のどちらもプラスの場合は、その内の低い方に合わせる(※)ことになっています。

(※67歳以下の年金受給権者は物価変動率のみで決まります)

だから「上記のコロちゃんの年金だけで生活が出来る」というのは、今後「インフレ率が低い事」が条件となりますよね。

とりわけ「物価上昇率」が2%どころか3%・4%に上がってしまったら、たちまち「生活費が膨張」してしまいますよ。

そもそも「年金額が完全に物価スライドしない制度」がおかしいんですよね。

コロちゃんは、「物価上昇」に今現在でも苦しめられていますから、今後「30年間も2%以上の物価上昇が続くこと」なんて、とんでもない「悪政だ」と思いますよ。

4.「投資を推奨するよりも物価の上昇を批判してよ」

冒頭の「記事」の「老後の生活費いくら必要? 中流世帯でも1.4億円、2%インフレなら」というちょっとショッキングな見出しでしたが、これって「シリーズもの」の1つなんですよね。

これは「インフレ時代の老後1億円計画」がテーマの、一連のシリーズものなのです。

そして、上記の「モデル年金が30年間で8000万円」では足りないとの内容が、次回の「公的年金、95歳までの総額8000万円 生活費いくら不足?」に記載してあるのですよ。

内容は下記でしたよ。

◎「インフレで将来の年金はどうなる?」

➀「シナリオ1」

・「30年間のインフレ率 :0.8%」

・「買えるものの価値:8000万円」

・「名目額 :9000万円」

②「シナリオ2」

・「30年間のインフレ率 :2.0%」

・「買えるものの価値:8000万円」

・「名目額 :1億2000万円」

https://www.nikkei.com/article/DGXZQOUB219O50R21C25A1000000/

(出典:日経新聞 2025年11月25日記事 公的年金、95歳までの総額8000万円 生活費いくら不足?より:12月6日利用)

うーむ、上記を見ると「インフレ」で「買えるものの価値が同じ」でも、「名目額は膨れあがる(物価が上がる)」というわけですよね。

( ̄へ ̄|||) ウーム

上記のように、このシリーズの次の回では「物価の上昇率が0.8%だったら1000万円の生活費が不足」となり、「インフレ率が2%だったら3000万円の生活費が不足する」と言っているのですよ。

そしてその後のシリーズでは、「一生ものの成長株の選び方」とか「米国債が安全資産」とかの、若い時から「投資で老後資金を蓄えること」を推奨しているのです。

ここでコロちゃんの考え方を書きますね。

「若い時から投資で老後資産を蓄えさせるよりも、現在から将来にわたっての物価上昇を防げ」byコロちゃん

ここまで見てきたように、「現在のモデル年金」での「65~95歳の夫婦の30年間の年金額」は「8000万円」です。

そして「インフレ(物価上昇)」がなければ、「節約世帯の30年間の生活費も8000万円」なのですよ。

だから「インフレを防ぐ」か、それとも「物価上昇を受け入れて若い時から投資で老後資産をつくる」か、それとも「年金額を完全に物価スライドさせるか」の「3択の選択肢」なのですよね。

記事のシリーズでは、後者の「若いうちから投資」を推奨していますが、これを選んだ場合は、現実には将来に「大量の老後資産のない高齢者」を生み出しますよ。

現在の「高齢者の資産の分布」は以下です。

◎「高齢者世帯の金融資産分布」(小数点以下切り捨て)

➀「貯蓄がない:11%」

➁「貯蓄がある:80%」

・「100万円未満 : 6%」

・「100~400万円未満 :15%」

・「400~700万円未満 :10%」

・「700~1000万円未満 : 6%」

・「1000~2000万円未満:14%」

・「2000万円以上 :22%」

③「高齢者世帯平均:1600万円」(100万円未満切り捨て)

https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa22/dl/14.pdf

(出典:厚生労働省:2022年 国民生活基礎調査の概況より:12月6日利用)

あー、「➀貯蓄がない方が11%」と1割もいますよ。そして「400万円未満を計算すると32%」と3割に達していますね。

( ̄Д ̄*)アー

今後「30年間」物価が上がり続けたら、この「資産のない高齢者」がもっと増えるとコロちゃんは懸念しますよ。

それだったら「物価を上げないこと」の方が、はるかに「国民の生活の安定・安心」に繋がるとコロちゃんは考えていますよ。

5.「コロちゃんと住まいの双六」

今日のテーマは、「ええー、老後の生活費が1.4億円も必要だってー? そんなにないよー!」という、そんなに持っていないコロちゃんの悲痛な叫びを書いてみました。

その結論は、「なんだ簡単じゃないか。物価を上げなきゃ、年金で最後まで暮らせるよ」というものでしたよ。

最後の「コロちゃん話」は、コロちゃんが青年だった1970年代の「住まいの双六の話」を書きますね。

コロちゃんは、「1970年代に青年時代」をおくりましたが、当時は「物価は上がるが、給料はそれ以上い上がるという時代」でした。

下記に「1970年代の物価上昇率」を書き出しますね。

◎「1970年代の物価上昇率」

➀「1970年: 7.7%」

②「1971年: 6.3%」

③「1972年: 4.9%」

③「1973年:11.7%」

④「1974年:23.2%」(石油ショック)

⑤「1975年:11.7%」

➅「1976年: 9.4%」

⑦「1977年: 8.1%」

➇「1978年: 4.2%」

⑨「1979年: 3.7%」

https://www5.cao.go.jp/j-j/wp/wp-je25/pdf/p040004.pdf

(出典:内閣府 令和7年度 年次経済財政報告 消費者物価指数より:12月6日利用)

あー、今から見ると1970年代は「凄まじいインフレの時代」ですよね。

( ̄Д ̄*)アー

「第4次中東戦争」が原因で発生した「石油ショック」が起きた「④1974年はなんと23.2%上昇」ですよ。現在の「3%台の物価上昇」と比較すると、驚くばかりのインフレでしたよ。

それでも当時は「給料」が「物価上昇以上に上がった」ことにより、当時のコロちゃんたちの「生活はむしろ向上していた」のです。

コロちゃんは、東京へ上京した後に最初に「3畳一間のアパート」に入居しましたが、その後以下のように「住む場所」を変えていったのです。

◎「1970年代~1980年代のコロちゃんの住まいの双六」

➀「三畳一間のアパート」

②「6畳一間のアパート」

③「10畳+2畳の板の間のアパート」

④「2K+キッチンのアパート」

⑤「2DKのマンション」

➅「2DKの貸家」

⑦「3DKの貸家」

➇「3LDKの住宅購入」

おー、今振り返って見ると「1970年代~1980年代にこんなに引っ越ししていたのか?」と驚きますよね。

(o゚Д゚)オー

この「1970年代~1980年代」を通して「コロちゃんの住まい」は年々と改善されていったのですよ。まさに「出世双六・住まいの双六」でしたよ。

もちろん、この「数多い引っ越し」の背景には、コロちゃんの「良い住まいに住みたいという上昇志向」と「給料が上がっていたこと」がありましたよ。

4年前に亡くなった「妻」と結婚したのは、上記の「③10畳+2畳の板の間のアパート」の時でしたね。一緒に住むので「広い部屋」が欲しかったのですよね。

あの頃は若かったなー、楽しかったなー、妻も若かったなー。

(・_・;).。oO

この「コロちゃんの1970年代~1980年代」は、「毎年給料が増える時代」で「生活が年々良くなる時代」でしたよね

コロちゃんは、今も「20代だった1970年代は良い時代だったなー」と思っていますよ。

それに比べて「2020年代の日本」では、「毎年物価が上がり」、その分「実質年金額が下がり」、「生活が年々悪くなる時代」になってしまいましたよ。

あー、やだなー。また「年寄り」の「昔は良かった話」になってしましましたよ。

Σ( ̄□ ̄∥)アー!

すみません、「日本」にも「こんな時代もあった」ということでご容赦願いますね。今日の「コロちゃん話」は、コロちゃんの「住まいの双六」のご紹介でしたよ。

1970年代~1980年代の「時代の雰囲気」をお伝えできれば嬉しいですよ。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント