おはようございます。今朝のコロちゃんは、お腹がペコペコなんですよ。

(´º﹃º`))オナカスイタ

今日コロちゃんは、これから「内科医院」での「血液検査」が予定されていますから、「朝ご飯」が食べられないのですよ。

なにしろコロちゃんは、「糖尿病」や「脂質異常症」もありますからね。現在は「3ヶ月に1回の血液検査」は欠かせないのですよ。

まあ、この「血液検査」をキチンと行なっていれば「自覚症状のない体調の変化」もすぐに分かりますから、その点は安心しているのですよ。

だけど、コロちゃんって「50代までは健康そのもの」だったのですよね。それが「60代」に入ってから、「大腸がん・悪性リンパ腫・前立腺がん」と矢継ぎ早に襲い掛かってきましたよ。

ただコロちゃんは「運が良かった」と思いますよ。

だって、上記の「3つのがん」は全て「定期検査」により「早期発見」されていますからね。

そんな「経験」を持っているコロちゃんは、今日の「血液検査」も面倒がらずに行くことにしていますよ。だけど本音を言うと「腹減った」ですよ。

(´º﹃º`))オナカスイタ

そんな「腹ペココロちゃん」が、今日は「来年の年金改定率(賃上げ率)は、厚生年金2.1%、基礎年金1.9%アップだって」をカキコキしますね。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「来年の年金改定率(賃上げ率)の民間試算が出たよと、年金の改定率を決めるのは、物価上昇率と賃金変動率だよ」

☆「年金改定率(賃上げ率)は、物価変動と賃金変動の低い方になるよと、この間の物価上昇率と賃金上昇率を見てみよう」

☆「インフレ時代にあった年金改定システムをと、コロちゃんと安心の年金」

1.「来年の年金の改定率(賃上げ率)の民間試算がでたよ」

コロちゃんが、朝コーヒーを飲みながら新聞をバサバサ読んでいると「基礎年金26年度1.9%増/民間試算/4年連続で上げ幅抑制」との見出しを読みました。

コロちゃんは、現在「清貧ライフ」をおくっていますが収入は「年金のみ」です。ですから、「年金の改定額(賃上げ額)」にはいつも注目していますよ。

毎年の「年金改定額」は、いつも「年初の1月末頃」に発表されるのですが、今日新聞で読んだのは「その民間予測」ですね。

この「民間予測」によると来年の「年金改定率」は、以下のようになるみたいですよ。

◎「2026年度の年金改定率」

➀「基礎年金:1.9%増」(国民年金)

②「厚生年金:2.1%増」

うーむ、コロちゃんの場合は「②厚生年金の2.1%アップ」となっていますね。

( ̄へ ̄|||) ウーム

今年2025年のコロちゃんの「年金改定率(賃上げ)」は「1.9%アップ」だったんですよね。

それよりは「来年2026年度は0.2%」高くなっていますが、毎月の物価上昇が「3%越え」の中では、実質的な年金額はダウンですよね。

コロちゃんの場合の「来年の2.1%増」って、いくらぐらいになるのかな?

ポチポチと計算してみると・・・「月3000円台半ば」ですね。うーん、あんまり増えないなー。

(´ヘ`;) ウーン

これじゃあ、来年のコロちゃんの「清貧ライフ」も厳しい生活となりそうですよ。

(ó﹏ò。)シュン…

それでは、次にちょっとこの「来年の年金改定率」について、もう少し詳しく見てみましょうね。

なお、この「日経新聞」」の「基礎年金26年度1.9%増/民間試算/4年連続で上げ幅抑制」の記事をお読みになりたい方は、下記のリンクのクリックをお願いします。

2.「年金の改定率を決めるのは、物価上昇率と賃金変動率だよ」

上記で書きましたように、「年金の改定率(賃上げ率)」は毎年「1月下旬」に発表になって、その年の「6月支給分」から実施されることになっています。

この「1月発表の理由」は、「年金改定率」は「前年の物価変動率」と「過去3年分の名目賃金変動率の平均値」を元に決めることになっています。

その内の「前年の物価変動率」が確定・発表されるのは「翌年の1月」になってしまうので、それを待って「年金改定率(賃上げ率)」が発表されるのですよ。

冒頭の「年金改定率の推計」では、「民間機関」が「1~10月のデータ」を元にして「2025年1~12月の名目賃金変動率を推計」して計算しています。

次に、その具体的データを新聞記事から見てみましょう。

3.「年金改定率(賃上げ率)は、物価変動と賃金変動の低い方になるよ」

上記で、「年金改定率」は「前年の物価変動率」と「過去3年分の名目賃金変動率の平均値」を元に決めると書きましたが、その決め方は以下となりますよ。

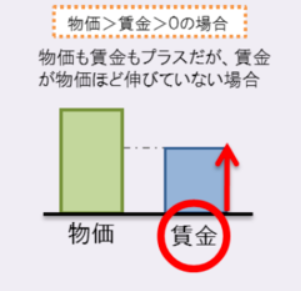

下記のイラストをご覧ください。内容は下に書き出しますね。

「日本年金機構 年金額の基本的な計算式」より

https://www.nenkin.go.jp/faq/jukyu/seido/kyotsu/gakukaitei/201805-8.html

出典:日本年金機構 年金額はどのようなルールで改定されるのですかより:12月2日利用

上記は、「日本年金機構」が発表している「68歳以上の年金受給権者」の「年金改定額のルール」です。

一目見てわかるように、「物価と賃金」のどちらもプラスの場合は、その内の低い方に合わせる(※)ことになっています。

(※67歳以下の年金受給権者は物価変動率のみで決まります)

現在「2025年」の「物価上昇率」と「名目手取り賃金変動率」は、どちらも「プラス」ですよね。そうなると「低い方の名目手取り賃金率」が採用されるとなっているのですよ。

これでは、いつまでたっても「物価を超える年金額」は達成できるはずもありません。システムが「物価に負ける年金額」となっているのです。

今回の「民間機関の予測」は以下となっていましたよ。

◎「民間機関の予測」

➀「物価変動率 :3.2%」

②「名目手取り変動率:2.2%」(低い方が採用された)

上記の「➀名目手取り賃金変動率の2.2%」が採用されましたが、ここから「マクロ経済スライド」という「年金減額措置の0.3㌽」がさらに差し引かれます。

ただ、「厚生年金のマクロ経済スライド」は、6月に成立した「年金制度改革法案」で26~30年度の抑制幅を1/3に縮小すると決めたため本来の0.3㌽減ではなく0.1㌽減となっています。

ですから「年金減額措置の0.3㌽」が、そのまま適用されるのは「基礎年金(国民年金)」のみですね。

その結果、来年1月に発表される「年金改定率(賃上げ率)」は以下となると予測されていますね。

◎「2026年度:年金改率(賃上げ率)」

➀「基礎年金(国民年金):1.9%増」

②「厚生年金 :2.1%増」

ふーむ、めんどくさい計算ですよね。

( ̄へ ̄|||) フーム

だけどコロちゃんは、このシステムは「物価と賃金の両方が上がる社会」では「年金生活者」が年々「貧しくなる制度」だと思いますよ。

これじゃあ「国民の安心・安全」が保障されませんよね。だから「中長期的」には変えなければならないと思っていますよ。

4.「この間の物価上昇率と賃金上昇率を見てみよう」

上記で「システムが物価に負ける年金額になっている」と書きましたが、これってコロちゃんの本音なんですよね。

ちょっと、ここ数年の「物価と年金の状況」をちょっと見ておきましょう。下記でしたよ。

◎「物価上昇率と年金改定率(厚生年金)」

(物価上昇率は年金改定率の前年の数値:消費者物価指数は総合)

(カッコで囲んだ数値は帰属家賃を除く総合)

➀「2023年」

・「物価上昇率:+2.5%」(3.0%)

・「年金改定率:+1.9%」

〇「0.6㌽負け」

②「2024年」

・「物価上昇率:+3.2%」(3.8%)

・「年金改定率:+2.7%」

〇「0.5㌽負け」

③「2025年」

・「物価上昇率:+2.7%」(3.2%)

・「年金改定率:+1.9%」

〇「0.8㌽負け」

④「2026年」(民間予測)

・「物価上昇率:+3.2%」(民間予測)

・「年金改定率:+2.1%」(民間予測)

〇「1.2㌽負け」

おー、上記を見ると「2023年以降」の毎年の「年金改定率」は、全て「物価上昇率から0.5~0.8㌽」負けていますね。

(o゚Д゚)オー

今回の「インフレ経済」がはじまったのは、「2022年の春から」と言われています。だから上記の「➀~④の物価上昇率と年金改定率」は、「インフレ時代の年金の実態」ですよ。

だけど「この物価上昇率」の数字は「消費者物価指数(総合)」の値なのですよね。

それで、上記のカッコ内の数字は「実質賃金」の算定に使われている「帰属家賃を除く総合の値」を書き足してみました。

こちらは「総合」よりも大分高い「物価上昇率」となっています。

コロちゃんは、「物価上昇の実感」は「総合の値」よりも、こちらの「帰属家賃を除く総合の3%越え」の方が、より生活の実状を反映すると思っていますよ。

なお、最後の「④2026年の民間予測」は、「物価上昇率より年金改定率が1.2㌽の負け」となっています。

これでは来年は、どう考えても「年金生活者の苦境」がジワジワと強まるだろうとコロちゃんは考えていますよ。

5.「インフレ時代にあった年金改定システムを」

ここでちょっとコロちゃんの考え方を書きますね。

今の「年金の年金改定率(賃上げ)」は、「物価と賃金の変動率」との「どっちか低い方」に決まるんですよね(※)。

(※68歳以上の年金受給者の場合です。67歳以下は物価上昇率のみで決まります)

上記でも書きましたが、これは「インフレの時代」を迎えた「日本経済下」では、毎年必ず「実質的な年金額が低下する」ことになりますよね。

コロちゃんは、もう「30年以上続いたデフレ経済の時代」は終わって、既に「インフレ経済の時代」に突入していると考えているのですよ。下記ですよ。

◎「日本経済の2つの時代」

➀「①1990年代後半~2021年」

・「デフレ経済の時代」

②「2022年以降」

・「インフレ経済の時代」

上記がコロちゃんの「時代認識」ですよね。つまりこれからの時代は「毎年物価が上がる社会」となると思うのですよ。

そんな時代に「毎年、年金額が実質的に下がる年金制度」で、高齢者が安心して暮らせるのでしょうか。

コロちゃんは、もう少し「将来が明るくなる年金制度」であって欲しいと思いますよ。

それに、現在「マクロ経済スライド(年金の支給額の伸びを物価や賃金の伸びよりも抑える仕組み)」の終了期間が、以下のように決まっています。

◎「マクロ経済スライドの終了期間」

➀「厚生年金(2階部分)」

・「2026年度に終了」

②「基礎年金(1階部分)」(国民年金)

・「2057年度に終了」

③「上記の終了期間を一致させる案を検討中」

上記を見ても「現在の年金制度」は「改革案の検討の真っ最中」なのですよ。

どうせ「改革」をするならば、「年々生活が楽になるような年金制度」を構築していただきたいと、コロちゃんは考えていますよ。

6.「コロちゃんと安心の年金」

今日のテーマは、「来年の年金改定率(賃上げ率)は、厚生年金2.1%、基礎年金1.9%アップだって」をいち早く取り上げてみましたよ。

「来年のことを言えば鬼が笑う※」とよく言われますが、「年金額」が実質的に減額となるのでは、「笑い顔」も引きつっているかも知れませんよね。

(※熊本県の民話に由来との説がある)

今日のコロちゃん話は、「大腸がんと悪性リンパ腫」に罹患したコロちゃんが、「年金受給」が始まったことによって「安心して闘病生活を過ごすことができた話」を書きますね。

コロちゃんは、「60歳誕生日」の翌月に「大腸がん」が判明し、そのまま「闘病生活」に入りました。

その後の「抗がん剤の副作用」は、「手と足の皮膚がボロボロになる症状」と「手足が痺れる症状」を引き起こし「会社」は「長い病休」に入らざるを得ませんでした。

そこで一番不安だったのは「毎月の生活費」ですよね。何しろ「抗がん剤の副作用」で、とても「働ける状態」じゃなかったのです。

しかし、その時には「妻の年金受給」が始まっていました。それにコロちゃんは「会社の健康保険組合から傷病手当金(6割受給)」を受給できたのです。

この夫婦2人の「収入」で、不安なく「闘病生活」を乗り越えることが出来たのです。だけど、これで「めでたしめでたし」とはなりませんでした。

コロちゃんは、その「抗がん剤の副作用」を乗り越えたと思ったら、今度は「悪性リンパ腫」が発症したのです。

そしてまた次の「抗がん剤治療の副作用」と戦うようになりました。

コロちゃんは、この時にはすでに「傷病手当金」の受給は終了(※)していて、会社を退職していたのです。だから、再び「生活費の不安」が襲ってきたのです。

(※傷病手当金の受給期間は最長で1年6ヵ月)

しかし、この時の「毎月の生活費の不安」は半年間だけで終わりましたね。

コロちゃんの「傷病手当金の受給期間が終了」してから半年後には、今度は「コロちゃんの年金受給」が始まったのですよ。

それで今度も「生活費の不安」を感じることなく、治療に専念することが出来たのです。

その後「抗がん剤の後遺症」が1年以上続いて、薄紙をはがすように徐々に「体調が回復してきた」のは、最初に「60歳の時に大腸がん」が発症してからもう「5年以上」が過ぎ去っていましたよ。

その頃のコロちゃんは、もうとっくに「65歳」を過ぎていましたね。

上記の「妻とコロちゃんの年金受給」による生活の安心感があったからこそ、コロちゃんは「長くつらい抗がん剤の副作用と後遺症」に耐えられたと思っていますよ。

今コロちゃんが「闘病記」を振り返って見ると、「年金制度」が大きな安心を与えてくれたと心から感謝していますよ。

今日の「コロちゃん話」は、コロちゃんが「年金のおかげでつらい闘病を乗り越えてきた話」でしたよ。

皆さんの興味を引く話かどうか分かりませんが、こんな「おじいちゃん」もいたと読み流していただければ嬉しいですよ。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント