おはようございます。今朝コロちゃんがワンコとの散歩を終えて、いつものように「郵便ポスト」から「新聞」を取ろうとしましたら・・・無い、無い、入っていない!

おっかしいなーと、コロちゃんが首を傾げてちょっと考えてみましたら、今日は「新聞休刊日」だと気が付きましたよ。

「なんで新聞休刊日なんてあるんだよ。コロちゃんは毎朝新聞を読むことが楽しみなのに・・・ぶつぶつぶつ」byコロちゃん

…( ̄。 ̄;)ブツブツ

確かコロちゃんの若いころは「新聞休刊日」なんてほとんど無かったんですよね。

現在は「毎月1回」の「年間12日の新聞休刊日」がありますが、コロちゃんが青年だった1970年代頃では「1月2日のお正月」ぐらいしか「新聞休刊日」は無かったように記憶していますよ。

現在の「毎月1回休刊日」となったのは、1992年頃とされていますから「バブル崩壊後」ですよね。こんなに「新聞休刊日が増えた理由」は、「新聞販売店の休日を増やすため」とされていますね。

要するに「新聞配達人が週に1日は休めるように」との配慮だと言うのですよね。

しかし、そんなのは「雇用者を増やせばよい」と思いますけど、現在の「新聞社は新聞を作るだけ」で「配達は販売店に委託するシステム」の下では、そうそう「人は増やせない」となるのでしょう。

コロちゃんは、その理由は分かりますけれど、だったら「電子版」で「毎日新聞を出せよ」と思いましたよ。

コロちゃんみたいに「毎日新聞を読みたい層」は、一定数いると思うのですよね。

現在の「日経新聞」の価格は、「紙版(朝刊・夕刊)+日経電子版セットで月額 6500円」もするんですよ。

このお値段を払うのだったら「電子版の毎日配信ぐらいサービスしろや」と思ったコロちゃんでしたよ。

そんな「新聞読大好きコロちゃん」が、今日は「あなたは投資をしていますか?」をカキコキしますね。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「えっ、30~40代の投資額が月10万円だって?と、日経新聞読者と一般国民の格差を見てみよう」

☆「投資の勧めへのコロちゃんの異論と、コロちゃんとバブルの崩壊」

1.「えっ、30~40代の投資額が月10万円だって?」

コロちゃんが、朝コーヒーを飲みながら新聞をバサバサ読もうと思ったら、今朝は「新聞休刊日」でした。

残念ですよね。

悔しいですよね。

つまらないですよね。

コロちゃんは、毎朝の新聞を楽しみにしていて、その読んだ内容から「毎日のブログのテーマ」を探し出して原稿を書いているのですよ。

しかしご安心下さい。

コロちゃんは、こんな日のために毎日「気になった新聞紙面」に赤ペンで印をつけて、そのページをテーブルの上に積み上げて保存しているのですよ。

今日は、保存してあった記事から「みんなの投資どのくらい?/30~40代は月10万円、読者アンケート」の見出しの記事を取り上げてみますね。

この記事では、「日本人が資産運用に投じる資金を増やしている」と書き出しています。

コロちゃんが気になったのは、紹介された2人の若い「投資家」の方ですよね。下記でしたよ。

◎「記事で紹介された30代・40代の投資家」

①「30代男性会社員」

・「年収1000万円」

・「2年前から資産運用開始」

・「現預金 :1000万円」

・「株・投信:2000万円弱」

・「現金と株・投信の比率を5対5にしたい」

②「40代システムエンジニアの男性」

・「月収:50万円(額面)」

・「月30万円ベースで全世界株式や米S&P500種株価指数に連動する投信を買う」

・「生活費の6ヵ月分以上を現金で残しながら、後は投資」

えー、こんな「所得の高い方」はごく少数派でしょう。

(o゚Д゚)エエー

記事では、上記のお2人を紹介していますけど、コロちゃんはこの方たちは「年収1000万円以上の富裕層」で、しかも「独身の方」ではないかと想像しますよ。

さらに記事では、「日経電子版の日経IDの所有者の10~80代の男女アンケート」の「結果」として、以下を紹介しています。

◎「貯蓄から投資は進んだか?」

①「円預金以外の金融商品に投資」

・「72%」

②「20年以降に投資を始めた」

・「29%」(①のうち)

③「投資の切っ掛けはNISAを活用するため」

・「45%」

うーむ、なんかこれを読んでいると、最近の30~40代の若者たちのほとんどが「投資」をしているように見えてきますね。

しかし、これって「日経電子版の日経IDの所有者の10~80代の男女」が対象者なんですよね。コロちゃんは、たぶん「一般の30~40代の男女」とは落差があるような気がしますね。

( ̄へ ̄|||) ウーム

そして記事では、詳細な数字は書いてありませんが「グラフ」で「毎月の新規投資額は10~20万円が中心」と、「20~40代の過半が3年前に比べ新規投資額を増額」と書いていますよ。

コロちゃんは、「毎月10~20万円を投資に回せる層」は「富裕層」じゃないかと思ったのですが、「日経新聞の読者層」ってそんなに「年収が高いの?」と思いましたよ。

そこでちょっと、次に「日経新聞の読者層」と「一般国民の差」がどのくらいあるのかを調べてみようと思い立ちましたよ。

なお、この「日経新聞」の「みんなの投資どのくらい?/30~40代は月10万円、読者アンケート」の見出しの記事をお読みになりたい方は、下記のリンクのクリックをお願いします。

2.「日経新聞読者と一般国民の格差を見てみよう」

さて冒頭の記事には、「日経電子版の日経IDの所有者の10~80代の男女1934人のアンケート」による「世帯年収と金融資産の回答」が表で記載されていました。

これを「国民全体のデータ」と比較してみますね。下記でしたよ。

①「日経新聞の読者層は年収1000万円以上が4人に1人だよ」

最初は「所得」ですよ。「日経新聞読者」と「一般国民」の所得を比較してみましょう。

それぞれの「年収区分」が違っていましたから、コロちゃんが一部をまとめました。以下でしたよ。

◎「世帯所得分布」(小数点以下切り捨て)

➀「400万円未満」

・「日経読者:17%」(最多)

・「一般国民:48%」(最多)

➁「400~600万円」

・「日経読者:17%」

・「一般国民:19%」

③「600~800万円」

・「日経読者:15%」

・「一般国民:12%」

④「800~1000万円」

・「日経読者:11%」

・「一般国民: 8%」

⑤「1000~1200万円」

・「日経読者:8%」

・「一般国民:4%」

➅「1200~1500万円」

・「日経読者:8%」

・「一般国民:3%」

⑦「1500~2000万円」

・「日経読者:6%」

・「一般国民:1%」

➇「2000万円以上」

・「日経読者:4%」

・「一般国民:1%」

https://www.nikkei.com/article/DGXZQOTG290Y50Z20C25A7000000/

(出典:日経読者:日経新聞 みんなの投資どのくらい?/30~40代は月10万円、読者アンケートの記事より:10月20日利用hlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa23/dl/10.pdf

(出典:一般国民:厚生労働省:2024年 国民生活基礎調査の概況より:10月20日利用)

うーむ、上記を見ると「日経新聞」の読者で年収が1000万円以上は、「⑤8%+➅8%+⑦6%+➇4%=26%」と4人に1人ですよ。

( ̄へ ̄|||) ウーム

やっぱり「富裕層」が多そうですよね。

なお、「一般国民の所得」の最多層は「100~200万円」なのですが、上記では「➀400万円未満の一般国民48%」にまとめました。

「日経新聞読者の所得の最多層」と「一般国民の所得の最多層」は、ともに「所得400万円以下」ですね。

そして気が付くのは「所得が高い」ほど、「日経新聞の読者」の割合が高くなっているのですよ。

特に「⑦1500~2000万円」と「➇2000万円以上」の層では、「一般国民」はたった「1%」しかいないのに、「日経読者はそれぞれ6%と4%」と6倍・4倍ですよ。

この「一般国民」と「日経読者」が逆転する「所得層」は、「年収600万円」ですね。

つまり「年収600万円以上」だと「日経新聞を読む割合が高く」なり、「年収600万円以下」だと「日経新聞を読む割合が低く」なると言う関係が、上記で見て取れますよ。

さすが「経済新聞」と名がつくだけあって、経済に興味を持つのは「所得が高い層が多い」ということなのでしょうね。

しかし、おっかしいなー。

(。・_・?)ハテ?

コロちゃんは「年金所得」が低いけど「日経新聞」を読んでいますよ。まあ、これは何事にも「例外はある」と言うことでお願いしますよ。

次に「金融資産」を比べてみましょうね。

②「日経新聞の読者の金融資産は一般国民よりも多いよ」

次は「金融資産」を見てみましょう。

「日経新聞電子版の読者が回答した金融資産」と、「総務省統計局が発表している2019年全国家計構造調査」から、「金融資産分布」を比較してみましょうね。

ただ「金額の区切り」が両者で違うのですよね。ちょっと単純な比較はしにくいですよね。以下でしたよ。最初は「日経新聞の読者」からですよ。

◎「金融資産世帯分布」(小数点以下切り捨て)

➀「100万円未満 : 8%」

➁「100~500万円 : 12%」

③「500~1000万円 : 10%」

④「1000~2000万円:14%」(最多)

➄「2000~3000万円: 9%」

➅「3000~5000万円:10%」

⑦「5000~1億円 : 9%」

➇「1億円以上 : 7%」

https://www.nikkei.com/article/DGXZQOTG290Y50Z20C25A7000000/

(出典:日経読者:日経新聞 みんなの投資どのくらい?/30~40代は月10万円、読者アンケートの記事より:10月20日利用)

うーん、「日経新聞の読者」は何か多くない? 「④1000~2000万円が14%」と最多ですよ。

( ̄へ ̄|||) ウーン

「日経読者」は、みんな「カネ」持ってんなー。

それでも「500万円以下」は、「➀100万円未満の8%」と「➁100~500万円の12%」が合わせて2割いますね。

この方たちは「金融資産」が少ないけれど「日経新聞」を読んでいる「勉強熱心な方たち」ですよね。コロちゃんみたい。

( ¯▽¯ )ウフフ

次に「一般国民」を見てみましょう。このデータは「総務省の全国家計調査」からのものですが、「所得区分」が詳細すぎるので、コロちゃんがまとめてみましたよ。以下でしたよ。

◎「金融資産世帯分布」(小数点以下切り捨て)

➀「150万円未満 :27%」(最多)

➁「150~600万円 :25%」

③「600~1200万円 :16%」

④「1200~2000万円:11%」

➄「2000~3000万円: 7%」

➅「3000~7500万円 : 8%」

⑦「7500万円以上 : 2%」

https://www.stat.go.jp/data/zenkokukakei/2019/pdf/gaiyou0518.pdf

(出典:総務省統計局:2019年全国家計構造調査より:10月20日利用)

あー、これでも比較しにくいですけれど、もっと単純に比較するには、双方が共通した「金融資産区分」の「2000万円以下と以上」なら分けられますよ。

( ¯ O¯)アー

◎「金融資産2000万円以下と以上の比較」

①「金融資産2000万円以下」

・「日経読者:44%」

・「一般国民:79%」

②「金融資産2000万円以上」

・「日経読者:35%」

・「一般国民:17%」

うーん、「日経読者」と「一般国民」の「金融資産2000万円以下と以上」を比べると、ほぼ2倍近く「日経読者」が高い割合となっていますよ。

(´ヘ`;) ウーン

なるほど、これなら「日経新聞の冒頭の記事」で「30代・40代の高所得の若者の投資の例」を書くわけですよね。

3.「投資の勧めへのコロちゃんの異論」

さて、ここでコロちゃんの考え方をちょっと書いてみますね。

冒頭から「日経新聞」の記事が、一般国民よりもちょっと高い「所得と金融資産資産」を保有している「読者」にむけて「投資」を煽りそそのかし・・・ゲフンゲフン、推奨していることを見てきました。

(´ρ`*).ゲフンゲフン

しかしコロちゃんは、ちょっと異論があるのですよね。3つほどありますよ。以下ですよ。

①「投資は国内でしようね」

まず、最初は「投資は国内でしようね」ということです。

そもそも「日本経済が失われた30年」になった理由の一つが、「国内の投資が不足している」からです。

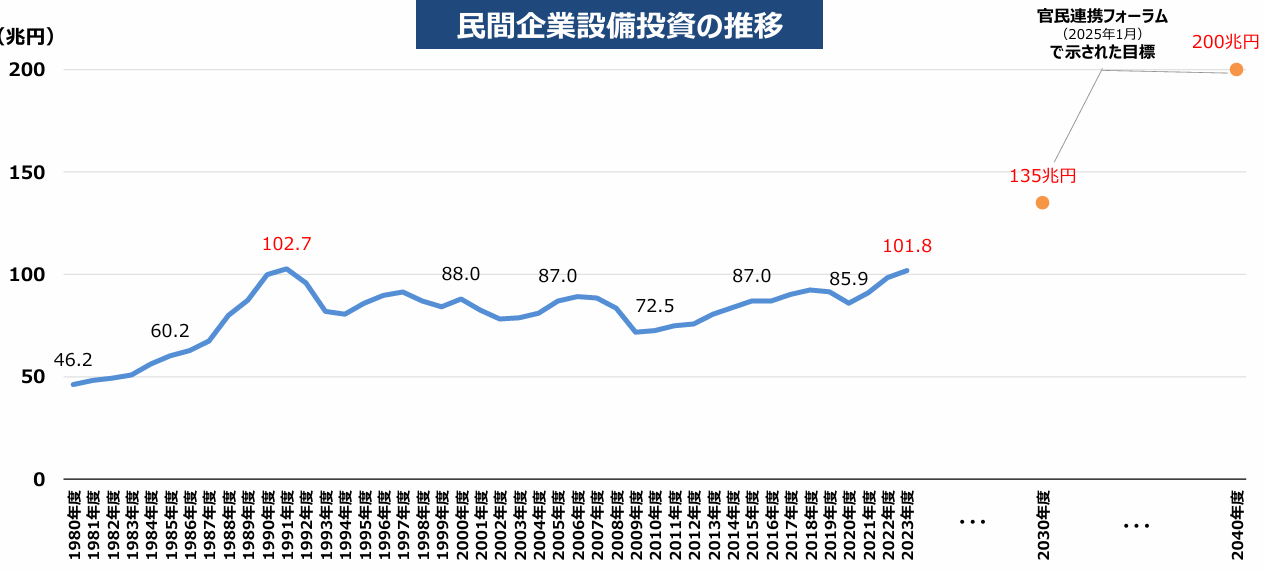

下記のグラフをご覧ください。内容は下に書き出しますね。

「内閣府 民間企業設備投資の推移」より

https://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/kaigi/dai31/shiryou1.pdf

出典:内閣府 新しい資本主義実現本部 基礎資料より:10月20日利用

上記のグラフは、「内閣府」が発表した1980~2023年度の「民間企業の設備投資の推移」です。下に書き出しますね。

「民間企業の設備投資の推移」(1000億円以下切り捨て)

①「1990年度:102兆円」

②「2000年度: 88兆円」

③「2005年度: 87兆円」

④「2010年度: 72兆円」

⑤「2015年度: 87兆円」

⑥「2020年度: 85兆円」

⑦「2023年度:101兆円」

⑧「2024年度:104兆円」(見込み)

https://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/kaigi/dai31/shiryou1.pdf

(出典:内閣府 新しい資本主義実現本部 基礎資料より:9月11日利用)

うーむ、上記を見ると、ここ35年間にわたってほぼ横ばい(72~102兆円)で全然増えていませんよ。

( ̄へ ̄|||) ウーム

上記を見るとハッキリわかりますが、「日本」は「設備投資が行なわれない」から「経済成長も出来ない」のですよ。

ところが、冒頭での「投資の勧め」は、その行き先がほとんど「海外株式」ですよ。

「金融庁」が発表した「NISAの利用状況の推移」を下に書き出しますね。

◎「NISA利用状況の推移」

①「2014年: 3兆円」

②「2015年: 6兆円」

③「2016年: 9兆円」

④「2017年:13兆円」

⑤「2018年:16兆円」

⑥「2019年:18兆円」

⑦「2020年:21兆円」

⑧「2021年:26兆円」

⑨「2022年:30兆円」

⑩「2023年:35兆円」

⑪「2024年:53兆円」

⑫「2025年:63兆円」(6月末)

https://www.fsa.go.jp/policy/nisa/20250924/2506nisa-graph.pdf

(出典:金融庁 NISAの利用状況の推移より:10月20日利用)

おー、大分増えましたね。上記の「⑪2024年:53兆円」が急増しているのは、2924年1月から「岸田元総理の新NISA」が始まったからです。

(o゚Д゚)オー

上記の、「NISA(少額投資非課税制度)」における「投資」は、そのほとんどが「海外投資」です。

報道では、「2025年1月~6月の証券10社のNISA口座を使った個人顧客の投資状況の首位は、オルカンで約1兆8500億円流入した。2位はeMAXIS米国株式で1兆円規模流入」と報じていますね。

一言で言うと、冒頭で呼びかけている「個人の投資」は、その行き先のほとんどが「米国投資」なのですよ。

これでは「日本」が経済成長できるはずがありませんよ。「投資無くして成長なし」が「経済学の原則」ですよね。

だからコロちゃんは「投資を呼び掛けて、国内から資金を海外に流出させること」は「非国民」だと思いますよ。

「投資」するなら「日本国内」に投資して「日本経済を成長」させましょうよ。そして「経済成長の果実」を「日本国民全員」で受け取りましょうね。

次は「消費」についてのコロちゃんの考えを書きますね。

②「投資するより消費をしようよ」

さて次は「経済の好循環」についてですよ。

コロちゃんは、「経済の好循環」の考え方は悪くないと思っていますよ。だって「賃上げ」から「消費増」へと、どんどん転がしていくという考えは「経済学的にもあり」ですからね。

しかし、現実には「賃上げ」がなされても、その次の「消費増」は達成できていませんよね。下記で見てみましょう。

◎「消費支出の推移」

①「2020年:-5.3%」(コロナ禍)

②「2021年:ー0.7%」

③「2022年:+1.2%」

➃「2023年:-2.6%」

⑤「2024年:-1.1%」

上記は、ここ5年間の「消費支出の推移」ですよ。

上記を見ると、「コロナ禍」が終了した「➃2023年はー2.6%」で、その後の「⑤2024年も―1.1%」とちっとも増えていません。

この「消費が増えない理由」ですが、「賃上げ」されても、多くの方たちが「投資」に向かっていることも一因なのではないかとコロちゃんは考えていますよ。

「消費」が増えなければ、いつまでたっても「日本経済」は復活しませんよ。

それに「消費」を増やさないで「投資」に傾斜することは、本来目指すべき「豊かな生活」と真逆な方向性ですよね。

コロちゃんは、「無駄遣いをしろ」とは言いませんよ。ただ「現在の生活を豊かにする」ことこそ、一番目指すべきことでしょう。

「消費」を必要以上に削って、「投資」を増やすことが、もしあったとしたら、それは「本末転倒だ」とコロちゃんは考えていますよ。

「消費」でなきゃ「自分磨き」でも「スキルアップ」でも良いんですよ。それなら「国内」でお金が回りますからね。

最後にもう1つ、「若いうちから老後を考えすぎるな」というコロちゃんのポリシーを書きますね。

③「30年後は誰にも分らないよ」

コロちゃんは、「若いうちから老後に備えて投資をする」と言う考え方に違和感を持っているのですよね。

何故かと言うと「30年・40年前」の日本を思い出すからですよ。

「40年前の1980年代の日本」は、「一億総中流」と呼ばれて「世界的にも自由世界第2位の経済大国」として君臨していたのが「日本」でしたよ。

その後の「1990年代」だって、バブルが崩壊したからと言って「庶民の生活」はさほど変わっていませんでしたよ。

その証拠に一昨年までで「平均所得が一番高かったのは1997年の約467万円」です(※)。

(※物価の上昇で、昨年2024年の平均所得は478万円と過去最高になりました)

コロちゃんは、それらの1980年代・1990年代の時代に「日本が40年後に貧しくなる」などとは夢にも思いませんでしたよ。

また当時の世の中の人々すべてが「日本の経済が失われた30年」となるなんて、誰一人考えていなかったと思いますよ。

このくらい「将来は読めない」ものなのですよ。だから一番大切なのは「現在の充実した生活」だと思いますよ。

いくら「老後が不安だ」と煽られても、あまり「若いうちから30年後の老後の心配」をするのは異様ですよ。

コロちゃんだって「ある程度の備え」は必要だとは思っていますが、「投資」がすべてのようなキャンペーンは好きではありません。

それよりも、足もとの現在の「生活を豊か」に暮らしましょうよ。コロちゃんは、そう考えていますよ。

4.「コロちゃんとバブルの崩壊」

さて今日は、「あなたは「投資」をしていますか?」と、コロちゃん自身はほとんどやったことがない「投資」について考察をしてみました。

どうぞ「貧乏人のひがみ」と言ってくださっても良いですよ。コロちゃんは、「貧乏」を恥じてはいませんから全然気にしていませんよ。

ღ(ꈨຶ ◫◫ ꈨຶ)றグヌヌ

そこで最後の「コロちゃん話」は、「投資話」つながりで「バブル崩壊の記憶」を書いてみましょう。

皆さんも当然ご存じの「バブルとその崩壊」ですが、「日本のバブル経済」とは「1986年から1991年」までの期間を指します。

しかし「リアルタイム」に「バブル」を見てきたコロちゃんは、「株価が急上昇してきた1987年」から「株価が天井を付けた1989年末」までが「バブルの風景」として記憶に残っていますね。

当時のコロちゃんは「30代の青年」でした。東京都内の会社で「営業職」を勤めていましたので、多くの会社員と話をする機会がありましたね。

この「1987年~1991年のバブル期」には、世間話で「株式投資で儲かった話」は数多く聞きましたよ。

なにしろ「バブル期」の株価は右肩上がりに急上昇していたのですから、一旦投資した投資家は「損をするのも難しい」ような奇跡的な相場が続いていたのですよ。

それが「ピーク」となったのは「1989年の株式相場」ですよね。

この年1989年は、年初の1月の日経平均株価は「3万243円」でしたが、年末には「3万8915円」まで駆け上がったのですよ。

コロちゃんは、この年になってから「営業中の世間話」で「妻がへそくりで買った株で儲かった話」を何件も聞きましたよ。

今振り返ってみると、「靴磨きの少年が株の話をし始めたら暴落が近い」と言う「アメリカの投資家のジョセフ・P・ケネディ」のエピソードを思い起こしますよね。

そして「翌年1990年の初値」から株式相場は暴落し始めたのですが、その後に聞いた話では「皆損をした話」ばかりでしたよ。

内容はみな同じで、「一旦儲かったんだが、そのまま別の株式に再投資をしてしまった」と言う話ばかりでしたね。

コロちゃんが、耳にした「最後まで儲けを出していた人」は「たった2人」でしたよ。

そのうちの1人は「全部株式を売り払った金」で「郷里に家を買い引退した人」でしたよ。

当時の「右肩上がりの株式相場」を目の前にしていると、まるで「現金」で持っているだけでも「損をしているとの思い」が湧き起こってきていたようでしたね。

なおこの時に「へそくりで株式投資をしていた主婦の方たち」は、その後「塩漬け」にしてジッと我慢をしていた方が多かったらしいですよ。

しかし、この「1991年の年初の暴落」は、その後も続き「最低値のボトム」を付けたのは「16年後の2008年の7162円」でしたよ。長い低迷期が続いたものですよね。

さて、この「株式バブル期」にコロちゃんが何をしていたのかと言うと、コロちゃんは「バブルたけなわの1987年」に「住宅ローン」で家を購入していたのですよ。

その「頭金」で、手元資金のほとんどをはたいていますから、とても「株式投資」に投じる資金など残っているはずもありませんでしたよ。

しかし、今から振り返ってみるとこの時に「住宅ローン」で家を購入していて良かったですよ。

もし、その「資金」を「株式投資」で増やしてもっと「高い家を買おう」などと「欲」を出していたら、スッカラカンになっていたかも知れませんよね。

まあ、当時のコロちゃんは「株式投資」をするつもりは最初からありませんでしたが、世の中はままならぬと言うか、先行きがどう転ぶか分からない面白いものだと思っていますよ。

今日の「コロちゃん話」は、「バブル経済とその崩壊のリアルな体験の話」でしたよ。当時の雰囲気がお伝えできれば嬉しいですよ。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント