おはようございます。昨日のことでしたが、コロちゃんが月に1回通院している「内科医院」で診察を受けていたら、前回の「健康診断定期検査」の結果が出ていました。

前回診察時にコロちゃんは、年に1回の「定期健診」と同時にオプション検査だった「前立腺のPSA検査(血液検査)(300円)」も受けていたのです。

そうしましたら、この「PSA検査(血液検査)」で異常が判明していました。

内科医師

うーん、ちょっと数値が高いですね。

まだ「前立腺がん」と決まったわけではありませんよ。

次に「MRI検査」をして調べてみましょう。

ええー、コロちゃんは今までに「大腸がんと悪性リンパ腫」と2つのがんを経験してきたんですよ。今度は「前立腺がんなのー!」。

Σ٩(๑⊙Δ⊙๑)۶え〜〜っ

いやいや、まだ決まったわけではないですよ。この「PSA検査」の数値基準は以下となっています。

◎「PSA検査(前立腺がん検査)規準値」

①「50~64歳:3.0ng/mL以下」

②「65~69歳:3.5ng/mL以下」

③「70歳以上 :4.0ng/mL以下」(コロちゃんはココ)

上記が「PSA検査(前立腺がん検査)」の「規準値」なのですが、今回のコロちゃんの「検査値は4.6ng/mL」でした。

ですから、「規準値」よりもちょっとだけオーバーしていたのです。

c(・。・) チョットダケダヨ

うーむ、こうなるとどうしようもないですよね。

( ̄へ ̄|||) ウーム

コロちゃんは、もうこれで3回目の「がん」ですからね。

(まだがんと決まっていません)

ジタバタしないで直ぐにその場で「MRI検査(磁気共鳴画像検査)」の予約を入れてきましたよ。

まあこうなったら「まな板の上の鯉」だということは、前回までの経験で分かっていますから、腹を決めて淡々と「検査」に行ってこようと思ったコロちゃんでしたよ。

そんな「覚悟を決めたコロちゃん」が、今日は「賃上げ促進税制(租税特別措置)を維新は要らないって言っているよ」をカキコキしますね。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「租税特別措置(賃上げ促進税制)って何だろう?と、政府が賃上げを後押ししていたよ」

☆「維新は賃上げ税制の政策効果がないって?と、インセンティブ効果は専門家でもわからないよ」

☆「企業に賃上げをさせる方法が、他にあるのだろうか?と、コロちゃんと那須岳の2匹のワンコ」

1.「租税特別措置(賃上げ促進税制)って何だろう?」

コロちゃんが、朝新聞をバサバサ読んでいると「研究開発税制も対象に/維新・藤田氏/租税特別措置 改廃巡り」との見出しが目に入りました。

コロちゃんは、この「租税特別措置」とは「企業の優遇措置」らしいとは聞いていましたが、詳しい内容までは知りませんでした。

ただ「無駄をなくす」がスローガンである「日本維新の会」の発言らしいと思い、ジックリ読んでみようと思いましたよ。

そうしましたら、これは「日本維新の会の藤田共同代表」がフジテレビの番組で語った内容でしたね。その主張は以下の通りでしたよ。

◎「日本維新の会:藤田共同代表の発言」

①「研究開発税制について」

・「経理処理上の財務テクニックになっている」

②「租税特別措置の賃上げ促進税制」

・「賃上げしている企業に後付けで投げている」

今日コロちゃんが興味を持ったのは、上記の「②の租税特別税制の賃上げ促進税制」に反対だと言う理由ですよね。

何と言っても「賃上げ」と関係がありますからね。記事では詳しい内容が分かりませんでしたので、コロちゃんはちょっと調べてみることにしましたよ。

なお、この「日経新聞」の「維新・藤田氏/租税特別措置 改廃巡り」の記事をお読みになりたい方は、下記のリンクのクリックをお願いします。

2.「政府が賃上げを後押ししていたよ」

コロちゃんは「租税特別措置」の中の「賃上げ促進税制」って知りませんでしたので、ちょっと調べてみましたよ。

まずこの「賃上げ促進税制」が始まったのは「2022年4月から」です。それ以前には「所得拡大促進税制」と言うのがあったらしいですね。

確か「岸田前総理」の就任が「2021年10月」でしたから、この「賃上げ促進税制」を始めたのは「岸田前総理」ですね。

そして「賃上げ促進税制の内容」は、以下でしたよ。

◎「賃上げ促進税制」

①「賃上げをした企業を段階的に法人税の税額控除で優遇」

②「全企業向け:税額控除規模」

「給与総額3%以上の賃上げ:給与増額分の10%を税額控除」

「給与総額4%以上の賃上げ:給与増額分の15%を税額控除」

「給与総額5%以上の賃上げ:給与増額分の20%を税額控除」

「給与総額7%以上の賃上げ:給与増額分の25%を税額控除」

②「中堅企業向け:税額控除規模」

「給与総額3%以上の賃上げ:給与増額分の10%を税額控除」

「給与総額4%以上の賃上げ:給与増額分の25%を税額控除」

③「中小企業向け:税額控除規模」

「給与総額1.5%以上の賃上げ:給与増額分の15%を税額控除」

給与総額2.5%以上の賃上げ:給与増額分の30%を税額控除」

https://www.meti.go.jp/policy/economy/jinzai/syotokukakudaisokushin/r6_chinagesokushinzeisei_pamphlet.pdf

(出典:経済産業省 令和6年度税制改正 賃上げ税制パンフレット 令和6年3月時点版より:10月8日利用)

うーむ、ちょっとややこしいですが、「賃上げ」して「給与総額」を前年から増やせば、その分を一定の割合で「法人税」から「差し引く(控除)」というものですよね。

(´ヘ`;)ウーム…

一言で言うと「企業が賃上げする」と、「政府が企業に飴玉を上げるよ」と言う感じでしょうか。

この「賃上げ促進税」には、他にも「教育訓練費増」での優遇措置もありましたが、それはここでは端折りますね。

これって「企業の賃上げ」を後押しするんですから「悪くない制度」じゃないのかなー。コロちゃんはそう思いましたよ。

「日本維新の会」は、この制度になぜ反対しているのでしょうね。次にちょっと調べてみましょうね。

3.「維新は賃上げ税制の政策効果がないって?」

コロちゃんは、「日本維新の会」が「租税特別措置」に反対している理由を「ユーチューブ」で聴いてみましたよ。

ご説明していただいたのは「日本維新の会の斉藤アレックス政調会長」です。スペイン生まれで「同志社大学卒」の方ですね。

コロちゃんが聞いた「租税特別措置」に反対する理由は以下でしたよ。

◎「租税特別措置法へ反対する理由」

➀「税金が軽くなるからと言って従業員の給料を恒常的に引き上げる決断をするかと言うとそんなことはない」

②「賃金を上げないと人を雇えないとか辞めてしまうとか、そう言った理由で今企業は賃金を上げているので、促進税制が優遇がなくとも賃上げしてるのに優遇してしまっている」

③「政策効果のない制度だ」

ふーむ、どうなんでしょうね。

( ̄へ ̄|||) フーム

コロちゃんは、自分が「社長さん」ではありませんから、その心のうちまでは分かりませんけれど、確かに「②の賃金を上げないと雇えない」とかで「賃金を上げている側面」はあると思いますよ。

だけど「賃上げすれば政府がお金をくれるよ」ってのは、「賃上げの後押し」にはなると思いますから、そのあたりの「政策効果」は専門家でないとわかりませんよね。

次には、その「賃上げ促進税制」の「専門家による検証」を見てみましょう。

4.「インセンティブ効果は、専門家でもわからないよ」

コロちゃんは、上記の「賃上げ促進税制の効果」をあちこち探してみましたら、ちゃんとありましたよ。「財務省」が調べていましたよ。

下記のグラフをご覧ください。内容は下に書き出しますね。

「財務省 賃上げ促進税制の適⽤企業の実態把握」より

https://www.mof.go.jp/about_mof/councils/ebpm_benkyoukai/ebpm_gijiyoshi/240126jimukyoku_siryou.pdf

出典:財務省 賃上げ促進税制の検証より:10月8日利用

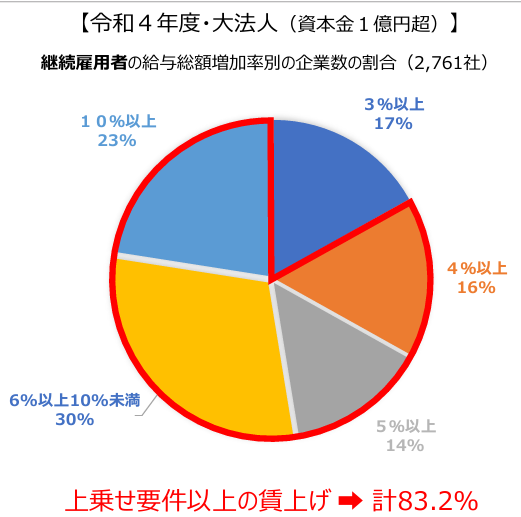

上記のグラフは、「財務省」が発表した「賃上げ促進税制」により「賃上げをした企業の割合」です。

ここでは下記に「グラフの賃上げ率の詳細」ではなく、「企業規模別の上乗せ要件以上の賃上げをした企業の割合」を書き出しますね。

◎「賃上げ促進税制の上乗せ要件以上の賃上げをした企業:2022年」(少数点以下切り捨て)

➀「大法人(資本金1億円以上):83%」

・「賃上げ上乗せ要件:4%以上」

②「中小法人(資本金1億円以下):92%」

・「賃上げ上乗せ要件:2.5%」

https://www.mof.go.jp/about_mof/councils/ebpm_benkyoukai/ebpm_gijiyoshi/240126jimukyoku_siryou.pdf

(出典:財務省 賃上げ促進税制の検証より:10月8日利用)

おー、「➀大法人で8割以上と②中小法人で9割以上」が、それぞれ「上乗せ要件以上の賃上げ」をしていますね。

(o゚Д゚)オー

これは「2022年のデータ」ですから、その後の「2023~2025年」ではもっと増えているかも知れませんね。

ただ「問題はこれが賃上げ税制のおかげなのか?」ですよね。

前項で「維新」の「斉藤政調会長」がおっしゃるように、もともと「人手不足で賃上げしていた」のかも知れませんよね。

これについては、この「財務省の検証」では下記のように記載していましたよ。

●「マクロデータを⽤いた賃⾦の決定要因の分析において、賃上げ税制の制度創設前後の期間で賃⾦上昇率に違いが⾒られるかを簡易に測定。統計的に有意な差は確認できなかった」

●「賃上げは、企業収益や雇⽤情勢等に影響を受けるものであり、現状、税制の効果だけを取り出して、賃上げ判断への影響を定量的に測ることは⾮常に困難」

うーん、要するに「現状では統計的に確認できなかった」となっているようですね。

(´ヘ`;) ウーン

そして「税制の効果だけを取り出して賃上げ判断への影響を定量的に測ることは⾮常に困難」と専門家でも匙を投げていますよ。

コロちゃんは、「専門家が分からない」と言う事なら、後は「政治判断になる」と思いましたよ。次にコロちゃんの考え方を書いてみますね。

5.「企業に賃上げをさせる方法が、他にあるのだろうか?」

さてコロちゃんのこの「所得促進税制」への考え方ですが、まずこれって「企業に賃上げをさせよう」と言う制度ですよね。

この制度の前身であった「所得拡大促進税制」が始まったのは「2013年」です。「2013年」と言えば何があったのかと言うと「安倍第2次政権の発足」で「アベノミクス」が始まった年ですよ。

つまり「企業に賃上げを促す政策」は、最初に「故安倍元総理」が始めたのですよ。

それがまだまだ「賃上げ額」が少ないから、2022年から「岸田前総理」が「後継政策の賃上げ促進税制」に「バージョンアップ」しているのです。

コロちゃんは、この「経過と検証」を読んでいて「企業に賃上げをさせること」の難しさを思いましたよ。

よく「馬を川に連れて行けても、水を飲ませることはできない※」と言われますよね。

(※イギリスのことわざ:機会を提供することはできても、後は本人の意志次第)

まさにそのとおりですよね。いくら「故安倍元総理」が叫んでも、その後の歴代の「総理大臣」が叫んでも、一向に「政府の賃上げ目標」には届かないのですよ。

だから、毎年繰り返し「同じ政策」を「バージョンアップ」しながら続けているのですよね。

「日本」は「資本主義経済・自由主義体制」ですからね。お隣の「中国の習近平氏」だったら、もう少し「企業」も言うことを聞くのでしょうけれど、「日本」ではそうはいきませんよね。

だから「企業に賃上げ」をさせるためには、今の「賃上げ促進税制」を更に年々「バージョンアップ」し続けるしかないと言うのがコロちゃんの考えですよ。

なお「日本維新の会」の、「賃上げ税制の政策効果がない」「促進税制が優遇がなくとも(人手不足で)賃上げしてる」とのご主張は、上記の専門家でも「検証不能」となっていました。

コロちゃんは、この「維新の会」の「促進税制が優遇がなくとも(人手不足で)賃上げしてる」は、ちょっと疑問だと思っていますよ。

だって「企業」は、「人手不足」でも利益を「賃上げ」よりも「内部留保」に回していることは「データ」でハッキリ出ていますからね。

これで「促進税制の税優遇」がなくなったら、もっと「内部留保」を増やす行動に出ることは容易に想像されますよ。

だから、もし「日本維新の会」が「賃上げ促進税制」を廃止するべきだと言うならば、その代わりに「どうやって企業に賃上げをさせるか」という「代案・プランB」を出して欲しいと思いましたよ。

コロちゃんなら「プランB」は直ぐに出せますよ。それは「黒字でも賃上げしない企業」には、「法人税を増税する」のですよ。

「利益」を出しても「投資や賃上げを」しないで「内部留保」に溜め込む「企業」からは、シッカリと「法人税を増税」して、「賃上げした企業にインセンティブ」として渡しちゃいましょう。

これは現在行なわれている「所得促進税制」が「インセンティブ方式」であるのに対して、「賃上げしようとしない黒字企業」への「ペナルティ方式」ですね。

コロちゃんは、このくらいの「劇薬」を使っても「黒字企業に賃上げをさせる」のが「日本経済」の利益になると考えていますよ。

6.「コロちゃんと那須岳の2匹のワンコ」

さて今日は、「賃上げ促進税制(租税特別措置)を維新は要らないって言っているよ」をテーマに、いろいろ調べながら考察してみました。

コロちゃんは、「賃上げ促進」に「政府」がこのようにして力を入れていたと知りませんでしたから、良い勉強になりましたよ。

だから「結論」としては、「維新の廃止せよ」との主張はコロちゃんは「的外れ」だと思いましたよ。

それで最後の「コロちゃん話」ですが、この「賃上げ促進税制」の前身であった「所得拡大促進税制」が始まった「2013年のコロちゃんの話」を書いてみますね。

今から12年前の2013年というと、上記したように「故安倍元総理のアベノミクスが開始された年」です。

その年はちょうどコロちゃんの「長男」が「結婚」した年した。そして「コロちゃん夫婦」に一緒に「那須旅行に行こう」と声をかけてくれたのです。

そんなわけで「コロちゃん夫婦」と「長男・ヨメ様」との4人連れで、「那須温泉と那須岳(標高1684㍍)登山」に行ってきたのですよ。

「2匹のワンコ」も一緒ですよ。下記のフォトですよ。

この時には、今コロちゃんと住んでいる「黒ワンコ」だけではなく、その母親の「ママワンコ(イエロー)」も生きていたのです。(この後の2020年に亡くなりました)

この場所は、「那須岳」の「ロープウェイ山頂駅」の側ですね。目の前には下界が広がっていましたよ。

「コロちゃん夫婦」は、可愛がっていた2匹のワンコもこの「那須旅行」で同行したのですよ。「長男夫婦」は、まだ結婚して数ヶ月でしたね。

コロちゃんは、ここから「山頂までの短い距離」をハーハーと息切れしながら登った記憶が残っていますよ。

いやー、「ママワンコ」とは長い付き合いだったよなー。ワンコは人間よりも先に死んじゃうから悲しいですよね。

今生きているのは「黒ワンコ」だけとなっていますけれど、コロちゃんを置いて逝くんじゃないよ。そんなことがあったら、コロちゃんは泣いちゃうからね。

˚‧º·(˚>ᯅ<)‧º·˚エーン

久しぶりに「ママワンコのフォト」を見て、ちょっとおセンチになったコロちゃんでしたよ。もちろんこの時の「妻」のフォトをみても同じく悲しかったですよ。

ちょっとここまで書いて思ったことなのですが、皆さん「いずれ時間が出来たらやろう」とか「ヒマになってからやろう」と言うのはダメですよ。

コロちゃんは、上記の「2013年の那須旅行」後に「腰椎の圧迫骨折と破裂骨折」を2回起こして、現在の「慢性腰痛」になってしまいました。

だから、この「2013年」に那須岳に登っていなかったら、もう2度と登頂出来なかったでしょう。

ですから「人生にはチャンスは1回きり」ですからね。思い立ったら「必ずやること」が後から後悔せずに済みますよ。

今日の「コロちゃん話」は、「2013年のコロちゃん夫婦の話」でしたよ。どうぞ「直ぐに感傷的になるコロちゃんの姿」を笑いながらお読みくだされば嬉しいですよ。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします。

(^_^.)

おしまい。

コメント