おはようございます。今朝コロちゃんがワンコと散歩に出たら、もう「太陽さん」が高く上がっていましたよ。

今朝のコロちゃんは、ちょっと寝覚めが遅かったのです。いつもは5時なんですけれども、今朝は5時30分になってしまいました。

コロちゃんが「今朝の日の出」を「アマゾン・エコー」に尋ねてみますと、「午前4時39分です」と答えてくれましたよ。

コロちゃんは、起きてから最初に「シャワー」を使いますので、ワンコの散歩に出たのは「日の出から1時間以上」過ぎていましたから、これじゃあ「太陽さん」も空高く上がっていますよ。

コロちゃんは、ちょっと眩し気に空を見上げましたが、寒い冬の間は「ライト」がないと散歩が出来なかったのに、ずいぶん朝が明るくなったと思いましたよ。

「暗い朝」よりは、「明るい朝」の方が気分は良いですよ。

昨日のニュースで「関東地方が梅雨明けしました」と言っていました。

もう「暑い夏」が来てしまいましたが、週末には「次男も帰省」してきますし、今年の夏をちょっと楽しみにしているコロちゃんでしたよ。

そんな「明るい気分のコロちゃん」が、今日は「オルカンが最高値を更新したよ」をカキコキしますね。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「オルカンってご存じですか?と、NISA投資は59兆円にもなったよ」

☆「いったいどんな人がNISAをやっているのかな?と、投資にはリスクがつきものだよ」

☆「何のために生きるのかと、コロちゃんと賃貸マンションの更新料」

1.「オルカンってご存じですか?」

コロちゃんが、朝コーヒーを飲みながら新聞をバサバサ読んでいると「オルカン最高値更新」との見出しが目に入りました。

皆さん「オルカン」ってご存じですか? 「投資」をやらない方には全く関係がない用語ですから、知らない方も多いと思います。

この「オルカン」とは、「新NISA(少額投投資非課税制度)」で最も人気な投信「eMAXIS Slim全世界株式(オール・カントリー)」の略称なのですよ。

コロちゃんは「投資」は一切やっていませんから、この「新NISA」も「オルカン」も全く関係がないのですが、「経済」には興味がありますからこんな記事でもピピっと反応してしまうのですよ。

この記事では、「オルカン」が「トランプ大統領の関税政策を受けて急落した4月9日(2万2305円)から、7月15日時点で2万8320円と27%上昇して最高値」となったと報じています。

簡単に言えば「新NISA」で「オルカン」に投資をしていた方は、「儲かった」という記事なんですよ。

コロちゃんは、この記事を読んで以下の2点を頭に浮かべましたよ。

◎「コロちゃんのオルカン最高値への感想」

①「日本のお金が海外投資に流出している」

②「若者のお金が国内消費に回らなくなっている」

現在「政府」は「貯蓄」ではなく「投資」を奨励しています。ただ、これってコロちゃんには「消費が増えない理由」にもなっているように見えるのですよね。

それに、「お金」が「国内の投資」に向かうならともかく、「オルカン」では「国別の投資割合」は、以下ですよ。

◎「オルカン投資割合」

①「米国 :約6割」

②「日本 :約5%」

③「その他の国:約35%」

これって「日本のお金」が「国内の消費や投資」に回らずに、「海外に流出」しているってことにならないのでしょうか?

次にちょっと「日本の若者のNISA投資」について見て見ましょうね。

なお「日経新聞」のこの「オルカン最高値更新」の記事をお読みになりたい方は、下記のリンクのクリックをお願いします。

2.「NISA投資は59兆円にもなったよ」

さてコロちゃんは、個人的には全く興味がない「NISA制度」ですが、現在の「総投資金額」はどの位になっているのでしょうか。

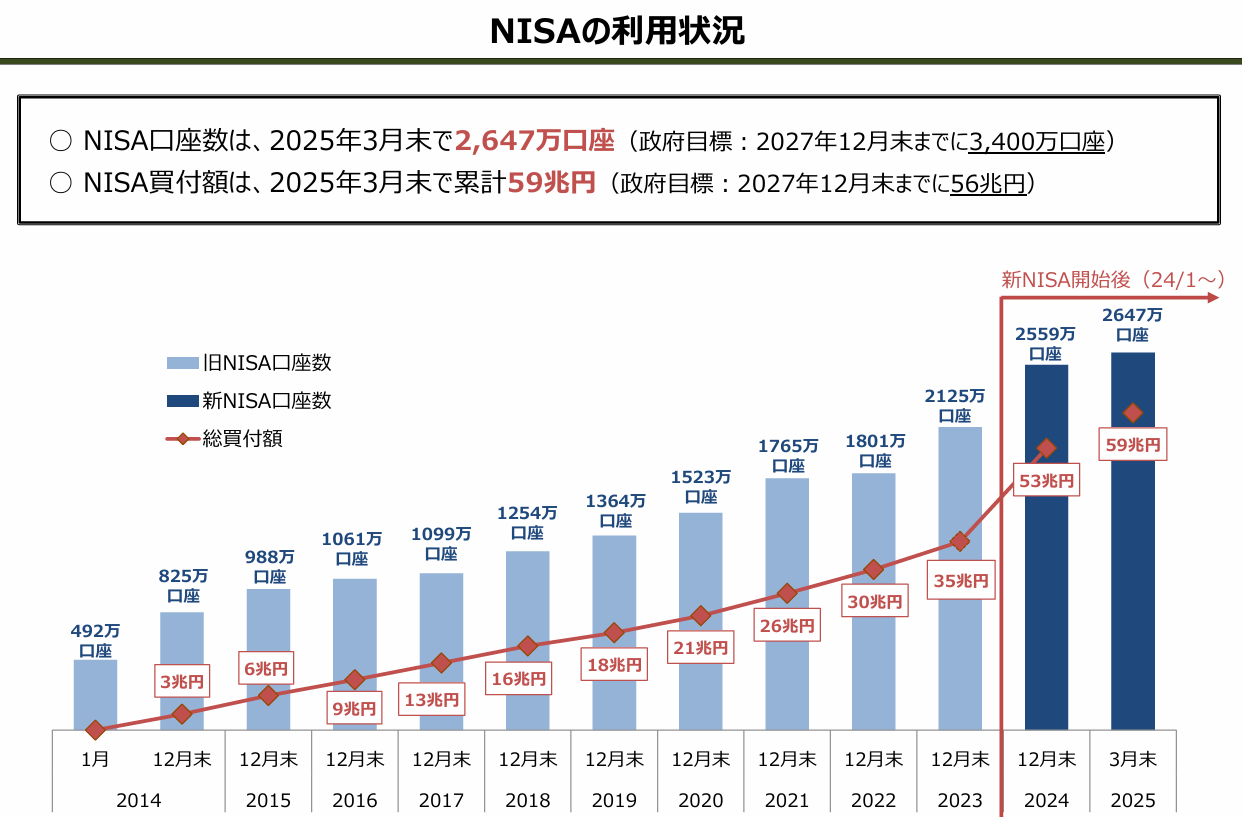

下記のグラフをご覧ください。内容は下に書き出しますね。

「金融庁 NISAの利用状況」より

https://www.fsa.go.jp/policy/nisa/20250617/2503nisa-graph.pdf

出典:金融庁 NISAの利用状況の推移より:7月16日利用

上記のグラフは、「金融庁」が発表した「NISAの利用状況の推移」です。下に書き出しますね。

◎「NISA利用状況の推移」

①「2014年: 3兆円」

②「2015年: 6兆円」

③「2016年: 9兆円」

④「2017年:13兆円」

⑤「2018年:16兆円」

⑥「2019年:18兆円」

⑦「2020年:21兆円」

⑧「2021年:26兆円」

⑨「2022年:30兆円」

⑩「2023年:35兆円」

⑪「2024年:53兆円」

⑫「2025年:59兆円」(3月末)

https://www.fsa.go.jp/policy/nisa/20250617/2503nisa-graph.pdf

(出典:金融庁 NISAの利用状況の推移より:7月16日利用)

おー、大分増えましたね。上記の「⑪2024年:53兆円」と「⑫2025年:59兆円」が急増しているのは、2924年1月から「岸田元総理の新NISA」が始まったからです。

(o゚Д゚)オー

この「NISA(少額投資非課税制度)」における「海外投資の割合」は、ちょっと調べてみましたが正確な数字はよくわかりませんでした。

まあ、「投資する方」によって違いますからね。ただ、以下のような発表はありましたよ。

◎「NISAにおける海外投資」

●「成長投資枠」

・「株式 :58%」

(うち国内株93%:外国株7%)

・「投資信託:42%」

(海外株が8~9割程度)

上記を見ると、「成長投資枠」の半分近くを占める「投資信託」は「海外株が8~9割」となっているようです。

この「投資信託」では、冒頭で出て来た「オルカン」が人気となっているようですね。

「2025年上半期(1〜6月)」に資金流出入額が多かった「投資信託」として、以下の2つが報じられていましたよ。

◎「2025年上半期:人気投資信託」

①「eMAXISSLim全世界株式(オール・カントリー)」

・「1兆2382億円」

②「同シリーズ:米国株式(S&P500)」

・「1兆1881億円」

へー、コロちゃんは自分が「投資」を一切やっていませんので、見ていて凄いなーとは思いますが、全然ピンとこないですよ。

( ¯ㅿ¯)へー

だけど、上記を見るとこの「NISA」では「国際投資」として「日本のお金」がかなり「海外に流出」しているようですよ。

次に「年代別のNISA人口」をちょっと見て見ましょうか。

3.「いったいどんな人がNISAをやっているのかな?」

それでは、この「NISA」はどのような年代の方が「投資」をしているのでしょう。下記に書き出しますね。

◎「NISA口座:年代別:2024年末時点」(少数点以下切り捨て)

(総数2558万6560口座)

①「10歳代 :0.5%」

➁「20歳代 :11%」

➂「30歳代 :17%」

➃「40歳代 :19%」

⑤「50歳代 :19%」

⑥「60歳代 :14%」

⑦「70歳代 :11%」

⑧「80歳代以上:6%」

https://view.officeapps.live.com/op/view.aspx?src=https%3A%2F%2Fwww.fsa.go.jp%2Fpolicy%2Fnisa%2F20250617%2F2412-2.xlsx&wdOrigin=BROWSELINK

(出典:金融庁 NISA口座の利用状況調査より:7月16日利用)

うーむ、意外とまんべんなくばらけていますね。高齢者が多いというわけではないですよ。

( ̄へ ̄|||) ウーム

一番多いのは「➃40歳代・⑤50歳代の19%」の「中堅世代」ですね。合わせて約4割を占めますね。

しかし「60歳以上」の「高齢世代」も合計すると、31%と3割にもなりますね。横文字に弱い「高齢年代」も、なかなか頑張っていますよ。

だけど「高齢世代」もこれから「資産を増やしたい」のかなー?

σ( ̄^ ̄)はて?

もう、先があまりな・・・ゲフンゲフン。

(´ρ`*).ゲフンゲフン

いやいや「高齢世代」だからと言って、「資産を増やすこと」は決して間違いだは言えませんよね。では何が問題なのかを、次に見てみましょう。

4.「投資にはリスクがつきものだよ」

さて、ちょっとここでコロちゃんの「投資についての考え方」を書いておきましょう。

コロちゃんは、将来がまだ長くある「若い世代」の方が「投資」をして「将来に備えること」は良いことだと思いますよ。

ただ「投資にはリスク」がつきものです。

ちょっとコロちゃんが振り返っただけでも、過去に大きな「経済的ショック」で「株式が暴落したこと」は何回もあります。以下でしたよ。

◎「過去に起きた日本の危機」

➀「1991年:バブル崩壊」

➁「1997年:アジア通貨危機」

③「2001年:ITバブル崩壊」

④「2008年:リーマン危機」

⑤「2009年:欧州金融危機」

⑥「2011年:東日本大震災」

⑦「2022年:コロナ危機」

上記はコロちゃんの記憶に残っている「主な経済危機」ですが、結構繰り返し起きているのですよ。その都度「株価は急落」しています。

もちろん、その後数年で回復していることも多いのですが、「1990年のバブル最高値」後は「株価の回復」に「2024年2月」までかかりましたから、元の水準に戻るまで30年以上も経過していましたよ。

他の「経済危機」でも「ショック前の株価の回復」には、数年はかかるのが普通となっています。

コロちゃんは、この「株式下落時」の「投資の含み損」を抱えた時の「心のストレス」を重視しますよ。

「投資」には必ず「リスク」は付き物ですが、この「リスク」は単なる「概念」ではなく「心と身体にストレス」をもたらすのです。

上記の例を見てもわかるように、「⑥2011年の東日本大震災」から「⑦2022年:コロナ危機」まで10年程は大きな「経済危機」はありませんでした。

その後の「⑦2022年のコロナ危機」もすぐに回復していました。だからここ20年は「大きな危機」は起きていませんね。だけどこれは「運が良かっただけ」だと思いますね。

上記の過去の「経済危機の数」を見ていても、起きる時には10年に2回も起きていたこともありますよ。

今後がどうなるかは、誰にもわかりません。

先が短いコロちゃんとしては、もし「投資」をして「経済危機」が起きたならば、死ぬまで「心のストレス」を抱え続けるかも知れないと思うと、とてもやる気は起きませんよ。

また「清貧ライフ」のコロちゃんには、そもそも「投資」するほどの資金がありません。あれこれ迷うほど余裕がないというのは強みですよ。

繰り返しますが、若い方は違いますよ。未来がありますからね。お若い方は、ドンドン投資して明るい将来を目指してくださいね。

5.「なんのために生きるのか?」

ちょっと「余計なお世話」なのかも知れませんが、コロちゃんがちょっと気になった話を書きますね。

コロちゃんは、20代の頃は「サークル活動」に邁進していましたね。お金も余暇も全部つぎ込んでいました。

いうなれば「全身全霊を投入していた」と思っていますね。その時に身に付けた「考え方や知識」が、今のコロちゃんの基盤をつくっています。

今から振り返っても「コロちゃんの20代の行動」は、「お金」にも「社会的地位」にも全くなりませんでしたよ。

それに、他人に「誇るべき何物か」も何一つ残りませんでしたが、今のコロちゃんに「後悔」は一切ありませんよ。

コロちゃんの「30代の子育て時代」を含むその後の長い人生の基盤は、「20代の経験で築かれた」と思っていますよ。

ここで「若い方」に「余計なお世話の話」をしますね。現在の「若い方の月収」を見て見ましょう。下記でしたよ。

◎「現在の若者の平均手取り月収:2024年」

①「20代前半:月17万円」

②「20代後半:月20万円」

③「30代 :月28万円」

上記は大雑把なデータでしょうけど、そう大きく実態との差はないでしょう。「大卒の新卒の平均的な年収は約280〜330万円(月23~27万円)」と言われています。

これは「税込み・社会保険料」も入っていますし、「ボーナス」も含んでいますから、毎月の手取りはグッと下がりますよね。

それでは、この上記の「①20代前半の月17万円」の給料で、アパートを借りて1ヵ月間の生活費を出して、さらに「投資」にお金投じるとすると、いくら残るでしょうか?

コロちゃんは、そもそも「生活するだけでお金が残らない」とも思ったのですが、節約してお金をひねり出したとすると、あとは何もできませんよね。

コロちゃんは「20代の人生」は、もっと「輝いているべきだ」と思いますよ。

「趣味の世界」に浸ってもいいし、「スポーツ」でも「旅行」でも、若い時代でなければできないことが沢山あるじゃないですか?

昨年2024年の3月に「フジテレビ」の「特ダネ!」のキャスターをしていた「小倉智昭さん」が「膀胱がん」を罹患し77歳で亡くなっています。

この「小倉智昭さん」は、亡くなる少し前に「日経新聞」に「コラム」を掲載されていたんですよね。

その中で「印象深いこと」を書いていました。以下でしたよ。

「老後は思い通りにならないもの。耳が聞こえにくく好きな音楽を昔どおり楽しめない。旅も酒も同じ。若いうちにやれることがあったらやったほうがいい。老後にやろうと思っていても、老後になるとできないことが多すぎる」by小倉智昭

そうなんですよね。人生は「長いようでも、何かをやろうとすると短い」んですよ。

繰り返し言いますが、これは「コロちゃんの余計なお世話」ですよ。

だけど「20代の貴重な時間」を「遊ばないで投資にお金を投じる」って、「いったい何のために生きるのか?」って思いませんか。

こういうのを「老婆心※」って言うそうですね。コロちゃんは「男性」ですから「老爺心」となっちゃいますね。

(※老婆心:老婆が孫を慈しむように親身な心遣いを表す言葉:仏教用語:老婆心切より)

「余計なお世話」の話ですから、気にされる方はどうぞ聞き流していただければ幸いですよ。

6.「コロちゃんと賃貸マンションの更新料」

さて今日は「オルカンが最高値を更新したよ」との「投資の話」でした。最後に「余計なお世話」まで書いちゃいました。

最後の「コロちゃん話」は、「20代の貴重な時間」繫がりでコロちゃんの「20代の時の賃貸マンションの更新料」のことを書きますね。

コロちゃんは、1970年代の初頭に妻と一緒に暮らすようになった時には、まだ「共同トイレ・風呂なしのアパート」に住んでいました。

その後の「1970年代半ば過ぎ」になってから、ようやく「2DKのマンション(トイレ・風呂付)」に引越しをしたのです。

その「賃貸マンション」は「2DK」と言っても、「団地サイズの4畳半+6畳」の狭い住まいでしたね。その「6畳の部屋」に2人分の布団を敷くと、もう空間が残らないような狭さでした。

コロちゃんたちの部屋は2階にあったのですが、その真下の「1階の同じ間取りの部屋」には「夫婦+中学生と小学生の子どもの4人家族」が住んでいました。

コロちゃん夫婦は、「下の1階の一家はどうやって寝ているんだろう?」と首を傾げて妻と会話した記憶がありますよ。

たぶん「子どもたちは2段ベッド」で生活していたんでしょうけど、1970年代の「東京の住宅事情」はそんなものだったのですよ。

コロちゃんたちの住んでいたマンションの4階には、コロちゃんの「知り合い」が住んでいました。つまり「同じマンション」の4階と2階に「友人同士」が住んでいたのです。

そんなある年に「マンションの賃貸契約の更新時期」が来ました。

そうしましたら「4階の友人」が「更新料は法的に支払い義務はない」から、2人そろって「断ろう」と声をかけて来たのですよ。

1970年代当時は「アパートの更新料がない」ところが多かったですね。そもそも「家賃の支払い」は「大家さん」が直接対面で現金で授受していたところがほとんどでした。

コロちゃんも、その「マンション」以前のアパートでは、一度も「更新料」を請求されたことはありませんでしたね。

当時は「不動産業界」が、「更新料」をアパート等の「賃貸契約」に定着させようとしていた時期だったように思われます。

そんな背景もあり、コロちゃんは「4階の友人」と打ち合わせをシッカリやった後に「不動産屋」に向かい、対面で「お金がありませんので更新料は勘弁してください」とひたすら頭を下げました。

打ち合わせした内容は「更新料は法的根拠がない」けど正面から議論しちゃダメ。徹底して「すみません。お金がありません。払えません」と、相手が諦めるまで繰り返すことでした。

ねばって、ねばって、粘れば、そのうち「相手は諦めるよ」と。

その結果、やりましたよ。「不動産屋のおじさん」は、渋い顔をしていましたけど、あきらめましたよ。

今コロちゃんがポチポチ調べたところ、「更新料は法的根拠はない」が「借家人が賃貸人に対して更新料を支払う旨の合意をしている場合」は「支払い義務がある」とされていますね。

これを見ると、ひょっとしたら1970年代当時の「賃貸契約書」には、まだ「更新料の記載」が無かったのかも知れませんね。

今となっては、そこまでわかりませんが、当時の「20代のコロちゃん夫婦」と「4階の友人」は「賃貸マンションの「更新手数料」を支払わなくともすみましたよ。

「酷い店子」もいたもんですね。

( ◍´罒`◍)ゞエヘヘポリポリ

「大家と言えば親も同然、店子と言えば子も同然」。

「更新手数料」を受け取らなかった、1970年代の「やさしい親(大家)さんとコロちゃん」のエピソードでしたよ。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント