おはようございます。今朝のワンコとの散歩では、時々散歩中に合うワンコ仲間の奥さんと「まだまだ暑いですね」と言葉を交わしてきました。

このワンコ仲間のワンコは「豆柴」ですね。我が家のワンコの「ミニチュアダックスフンド」と同じく足が短いので、真夏のアスファルトの道路だと、とても日中は熱せられていて歩けません。

そうなると、ワンコの散歩は早朝のまだ涼しいうちか、夕方の日が落ちてからの散歩になってしまうんです。

その同じ悩みを持っているワンコ仲間と「早く涼しくなって欲しいですね」と、話しながらすれ違って帰宅しました。

今日は、「新しいNISAが2024年から始まること」についてポチポチします。

1.新しい「NISA」とは何か?

通常、投資で得た収益には「20.315%」の税金がかかります。

それが、この「NISA」を利用すると一定額までの投資で得た収益を「非課税」で受け取ることができるのです。

「NISA」とは「Nippon Individual Savings Account」の略称となっています。

そして、その「NISA」が、来年の2024年1月から「新しいNISA」として変わります。

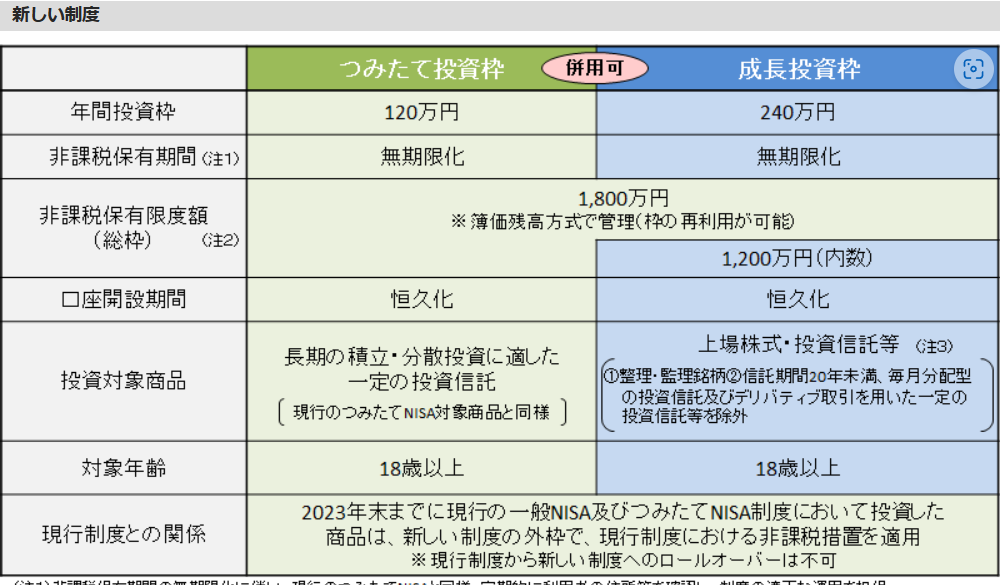

「非課税保有期間」が「無期限」となり、「非課税保有限度額」が1800万円となるのです。

下記の表をご覧ください。。

「金融庁 新しいNISA」より

https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html

出典:金融庁 NISA特設ウェブサイト 新しいNISA より(8月22日利用)

上記の「新しいNISA」のポイントは、下記のようになります。

①非課税保有期間の無期限化

②口座開設期間の恒久化

③積み立て投資枠と成長投資枠の併用が可能

④年間投資枠の拡大

⑤非課税保有限度枠、年間1800万円

上記の「新しいNISA」のポイントの内の「①非課税保有期間の無期限化」は、岸田総理じきじきの指示によって導入されたと報道されています。

コロちゃんは、「投資」は一切していませんから、上記の「無期限」とか「恒久化」とかも全く関係がない世界に生きています。

しかし、「おー、お得になるなら、この際NISAを始めてみようか」という方々には、ご興味を引く情報かと思います。

2.岸田総理から「資産所得倍増」のメッセージ

先日の6月30日に、岸田総理は「資産所得倍増元年 – 貯蓄から投資へ」というメッセージを発表しています。

今年を「資産所得倍増元年」として、「貯蓄から投資へ」のシフトを大胆に進めていくと語っています。

そのメッセージをお読みになってみたい方は、下記のリンクのクリックをお願いします。

岸田総理は、持論の「新しい資本主義」の一つとして、皆さんの「貯蓄」を「投資」に誘導していこうとしているのです。

しかし、「資産所得倍増」の原資となる「貯蓄」は、どのくらい皆さんの手元にあるのでしょうか。

3.「資産所得倍増」できる年代は?

「資産所得倍増」とは、岸田総理も景気のよいお話しをなさっています。なんといっても「倍」ですからね。

しかし、岸田総理のおっしゃる「貯蓄から投資へ」をするためには、まず前提として「貯蓄」がなければ始まりません。

そこで、皆さんんの「ふところ」にある「貯蓄」は、どのくらいあるのかをちょっと見てみましょう。

①単身世帯の「貯蓄額」

それでは「単身世帯」の「貯蓄額」を見てみましょう。グラフは男女別になっています。

また、詳細な数字を見るために、グラフの真ん中に「男女、年齢階級別貯蓄現在高及び年間収入(単身世帯)」の表を入れました。

下記のグラフをご覧ください。

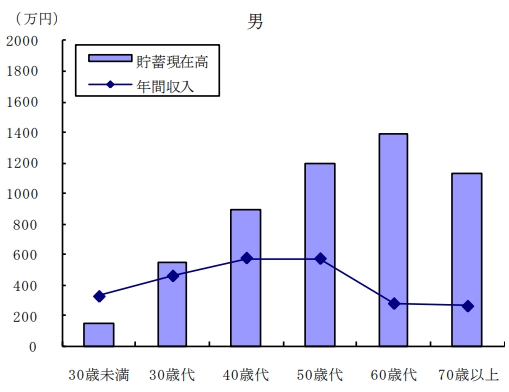

「総務省統計局 年齢階級別貯蓄現在高及び年間収入(単身世帯)男性」より

https://www.stat.go.jp/data/zensho/2009/tanshin/pdf/gaiyo4.pdf

出典:総務省統計局 年齢階級別貯蓄現在高及び年間収入(単身世帯)(8月22日利用)

上記の棒グラフは、単身男性の「年代別の貯蓄額」です。線グラフが「年間収入」ですね。

このグラフを見ると、「30歳未満」の男性(主に20代)の貯蓄現在高は151万円です。年間収入が327万円ですから、とても「投資」する余裕があるとは思えません。

「30歳台」の男性でも事情はあまり変わりません。単身男性の30代というと、「結婚」という人生の一大イベントを控えている年代です。

「貯蓄現在高」は542万円、「年間収入」は459万円ですから、「投資」にまわせるのは100~200万円程度でしょうか。

一般的に「投資収益」は年間3~5%といわれていますから、100万円の投資で年間3~5万円のリターンでしかありません。

銀行普通預金の利子は、現在年間0.001~0.20%と言われています。100万円で0.2%というと、年に2000円ですか。まあ、この程度だと利子収入は無いも同然ですね。

この場合は、「貯蓄」を「投資」にまわすと、確かに「資産所得倍増」は実現しますが、コロちゃんにはあまり魅力的には見えませんね。

「総務省統計局 年齢階級別貯蓄現在高及び年間収入(単身世帯)」より

https://www.stat.go.jp/data/zensho/2009/tanshin/pdf/gaiyo4.pdf

出典:総務省統計局 年齢階級別貯蓄現在高及び年間収入(単身世帯)より (8月22日利用)

上記の表が「男女、年齢階級別貯蓄現在高及び年間収入(単身世帯)」の詳細な数字が載っている表です。

「棒グラフの詳細な数字」が知りたい方は、参考にご覧ください。

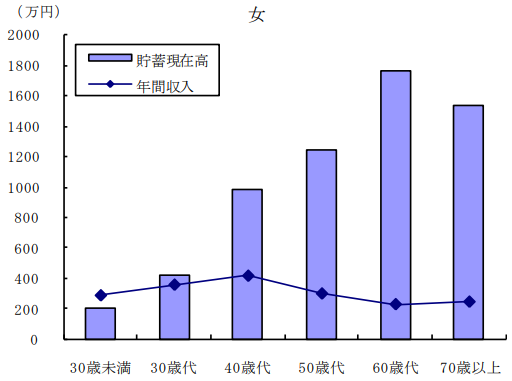

それでは、次に単身女性の「年代別の貯蓄額」です。線グラフが「年間収入」ですね。

「総務省統計局 年齢階級別貯蓄現在高及び年間収入(単身世帯)女性」より

https://www.stat.go.jp/data/zensho/2009/tanshin/pdf/gaiyo4.pdf

出典:総務省統計局 年齢階級別貯蓄現在高及び年間収入(単身世帯)より (8月22日利用)

上記のグラフを見ると、単身女性の「30歳未満」の「年間収入」は、男性(327万円)よりも低い288万円です。

にもかかわらず、女性の「貯蓄現在高」は、男性(151万円)よりも高い198万円です。しかし、この金額では、とても「投資」にまわす余裕はないと思われます。

そして「30代」の女性の「貯蓄現在高」は418万円です。これも男性(30代)と同じく、投資にまわせるのは100~200万円程度でしょうか。

これらのデータをみると、岸田総理の「資産所得倍増ー貯蓄から投資へ」の対象は、単身者の場合は、もっぱら40代以上に限定されるということになると思います。

②二人以上世帯の「貯蓄分布」

次に「二人以上の世帯」の「貯蓄分布」を見てみましょう。

下記のグラフをご覧ください。

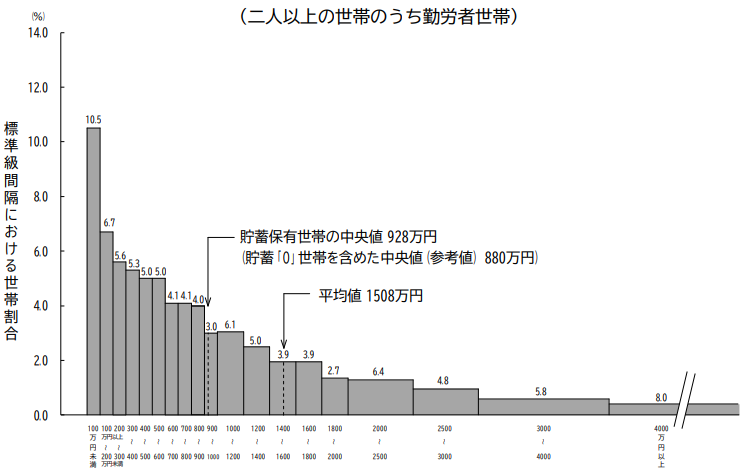

「総務省統計局 家計調査報告」より

https://www.stat.go.jp/data/sav/sokuhou/nen/pdf/2022_gai2.pdf

出典:総務省統計局 家計調査報告(貯蓄・負債編)2022年(令和4年)平均結果 (二人以上の世帯)より(8月22日利用)

上記のグラフは「貯蓄現在高階級別世帯分布(2022年)」です。全世帯(二人以上)の「貯蓄額」の「平均額」は1508万円になっています。

「平均額」は「高額貯蓄者」の数値に引っ張られて高く出ますから、全世帯(二人以上)の真ん中に位置する「中央値」をみると、880万円(貯蓄0世帯を含む)となっています。

コロちゃんは、家庭を運営する上で非常時に備えるためには400万円ほどの貯蓄があれば安心だよね、と思っています。

その「コロちゃん非常時貯蓄額」の400万円を下回っている世帯数を計算すると、「5.3+5.6+6.7+10.5=28.1%」となります。

なんと全体の3割近くが貯蓄額400万円以下なのです。

③「資産所得倍増元年 – 貯蓄から投資へ」の受益者は高齢者の富裕層

今回の「新しいNISA」の「非課税保有限度額」は、1人1800万円となっています。夫婦であわせると3600万円が「非課税」となります。

しかし、今「1世帯」で3600万円を保有している世帯はどんな世帯でしょうか?

間違いなく「富裕層」です。

上記の「①単身世帯の「貯蓄額」」でのグラフを見ると、男女ともに60歳台が一番保有しています。男性1387万円、女性1763万円です。

この方たちには、「新しいNISA」が利益になるかもしれません。

そして、上記の「②二人以上世帯の『貯蓄分布』」で、3000万円以上を保有している勤労者世帯の5.8%+8.0%=13.8%の方々も、「新しいNISA」が利益になるでしょう。

しかし、その他の大多数の方々は、そもそも「投資にまわせる余裕資金」そのものが無いか、非常に少額しかないのではないでしょうか。

今回の1800万円までが「非課税」となる「新しいNISA」の対象は、高額の貯蓄を所持している一部の富裕層の高齢者への「非課税プレゼント」となると思います。

これでは、岸田総理のおっしゃる「資産所得倍増ー貯蓄から投資へ」は、格差を拡大するものとなると思いますが、それでよいのでしょうか。

4.そもそも「投資」に傾斜する世の中への違和感

コロちゃんは、今回の「新しいNISA」などの広報や「金融リテラシー」についての周知などを耳にするたびに違和感を持っていました。

(「金融リテラシー」とは、経済的に自立しより良い生活を送るために必要なお金に関する知識や判断力のこと)

なぜかというと、日本の「メンバーシップ雇用社会」では、若者の所得は低いのが当たり前なのです。

その20代30代の若者の、少ない所得から「投資」にお金を吸い上げてしまったら、若い時の生活が無味乾燥なものになってしまうのではないでしょうか。

本来ならば、一番遊びまわり、旅をして、多くの人と出会って、勉強をして、新しい事にチャレンジして、経験を積み、そして失敗もし、自らの内面を磨く、そのような「若い時代」がない人生でも良いのでしょうか。

確かに、お金は大切ですよ。ある程度の「貯蓄」がないと、何かあった時の選択肢がどんどん狭まっていきますからね。

しかし、コロちゃんは若い時から老後のお金の心配をするよりは、もっとやりたいことを進めるべきだと思っています。

そのやりたいことが、まだ見つからないのならば、「探す旅」に出ればいいんです。

「お金」は、人生の目的ではありません。「充実した人生」を過ごすための「手段」だというのがコロちゃんの考えです。

5.昔「守銭奴」今「億り人」

コロちゃんは、「座って半畳、寝て一畳」との言葉が好きです。語源のはっきりしない言葉ですが、何となく人生はこれで十分じゃないかと思わせてくれる名言です。

コロちゃんは、経済や社会について知るのが好きですから、いろんな本を読みますが、「投資」は行なうつもりは、全くありません。

「金融投資」を行なえば、コロちゃんも人間ですから、経済を見る目に「こうあって欲しい」という欲望が入ります。そうすると、経済を楽しんで学べなくなるんですよね。

何も「投資」のポジションを取らなければ、純粋にニュートラルのスタンスで、経済を見れますからね。

そのコロちゃんの「座って半畳、寝て一畳」のスタンスからみると、今の世の中は「経済合理性」と「生産性向上」に過度に傾斜しているように思えます。

まず、一国の総理大臣がメッセージで「夢」を語らずに、「資産所得倍増」を語っていることです。

コロちゃんの頭の中では「政治」とは将来あるべき「国の在り方」を語るものだと思っていましたが、現在の総理大臣は、そうではなく「お金を倍にする」とのメッセージを出しているのです。

コロちゃんは、「政治」はそういうものではないと思っているんです。

また、今の世の中では「億り人」という言葉がまるで「英雄」を語るようにして使われています。

今の世の中の価値観が、「お金の量」の多寡になってしまっているのです。

コロちゃんの生きてきた「昭和の時代」には「守銭奴」という言葉があって、お金に執着する人間を卑下していました。

そして、若者は「書を捨てよ街に出よう」とばかりに、未知の体験を求めて試行錯誤をしていたように思われます。

それから半世紀以上たっていますから、コロちゃんも現在の日本で、当時の価値観が通用するとは思っていませんが、さすがに昨今の「お金」を巡る考え方は行き過ぎのように思っています。

コロちゃんは、現在の「清貧ライフ」に十分満足しています。「座って半畳、寝て一畳」これで十分楽しい人生だと思っていますよ。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント