おはようございます。今日コロちゃんは、朝食を終えて新聞を読んでいたところ、「編集長&株主様」からメールが入りました。

そのメールには、今朝のブログ記事の「【読書考】プロジェクト・ヘイル・メアリーを読んで」について、以下の指示がありましたよ。

➀「今日の記事はネタバレがすぎるから目次はないほうがいい」

➁「ここから先はネタバレだから読んだ人だけ見てねと書き込んで、改行を10行入れた方がよい」

ふむふむ、なるほど「ネタバレ評論」は、そうやって書くのか?

ナルホドφ(-Ò。Ó-”)メモメモ

おっけーおっけー、直ぐにポチポチとりかかりましたよ。

なんせ、コロちゃんは「流行本」の内容紹介などやったことがありませんからね。どうやって取り扱ったらいいのか全く知らないのですよ。

これで、一つ「原稿カキコキの技術」を憶えましたよ。

ただコロちゃんは、この本は面白かったですけれど、これから「小説」を次々と読もうとはあんまり考えなかったですよ。

だって「今の世の中のリアル」の方が、よっぽどドラマチックに思うようになったのですよ。

例えば「米中戦争はホントにあるのか?」とか、「失われた30年は40年になるのか?」ですよね。

こちらの「もし?」や「原因は?」とかを考えていると、「下手な小説」よりもリアルな「ミステリードラマ」ですよ。

だけどコロちゃんは「本を読む」のは好きですからね。世の中で「評判が高い本」は、一応幅広くウオッチしていこうとも思っていますよ。

今日は「新NISAの拡大がもたらしたものは?」をカキコキしますね。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「NISA累計が56兆円を超えたってと、NISAって何だっけ?」

☆「新NISAの現状を見るよと、新NISA投資の海外比率はどうなっているのかな?」

☆「お金がどっかに溜まっているよと、コロちゃんとバブル期の夜の繁華街」

1.「NISA累計が56兆円を超えたって」

コロちゃんが、朝コーヒーを飲みながら新聞をバサバサ読んでいると「NISA累計買い付け額/56兆円超、政府目標達成」との見出しが目に入りました。

コロちゃんは「NISA」も「株式投資」も一切行なっていません。だけど投資の数字には興味を持っているのですよ。

だって「株式投資」は、「日本経済の成長」に大きな影響をもたらすものですからね。

この記事によると「1~2月のNISAを通じた大手証券10社の買い付け額が3.8兆円となり、昨年2024年末の52.7兆円と合わせると、政府目標の56兆円を超えた」と報じています。

ふーむ、なるほど、ということは「2月末で3.8兆円+52.7兆円=56.5兆円になった」ということですね。

( ̄へ ̄|||) フーム

そして、この買い付け額の増加は、今年2024年1月に「新NISA」が始まったのを機に急増したとしています。以下ですね。

◎「NISA買い付け額」

➀「2014年~2023年:35.3兆円」

➁「2024年(1年間):17.4兆円」(新NISA)

③「2025年:1~2月 :3.8兆円」

④「開設以来の累計額:56.5兆円」

上記のように「NISA買い付け額」は、「NISA」が始まった「➀2014年~2023年」の10年間では「35.3兆円」でした。

それが「新NISA」が始まると「➁2024年」の1年間で「17.4兆円」にも増加していますね。その勢いは今年「2025年の1~2月」も続いているという事なのでしょう。

コロちゃんは、2014年から始まった「NISA制度」が先月の2月末には「56.5兆円」にもなったと読んで、いったいこの巨額のお金はどこに投資されたのかと思い、調べてみようと思いましたよ。

そして、その結果「何がもたらされたのか」も考えてみようと思いましたよ。

なお、この「日経新聞」の「NISA累計買い付け額/56兆円超、政府目標達成」の記事をお読みになりたい方は、下記のリンクのクリックをお願いします。

2.「NISAって何だっけ?」

最初は「NISA」ってどんな制度化を見ておきましょう。コロちゃんは、自分が「NISA」などを行なっていないものですから、ちっとも頭に記憶が残っていないのですよ。

この「NISA制度(小額投資非課税制度)」は、2014年1月から始まりました。その内容は、「投資で得た収益」に対し、「一定額・一定期間」を「非課税」とするものです。

当初の「NISA」は、「年間120万円」までの投資による収益を「最長5年間非課税」とするものでした。その後現在では「制度」が「投資拡大の方向」に変えられています。

今では、冒頭でご紹介したように「開設以来の累計額が56.5兆円」まで膨張しています。その様子を次に見てみましょう。

3.「新NISAの現状を見るよ」

さて、上記で2024年1月から「爆発的」に新NISAが増えていると書きましたが、その様子を「NISA」が始まった2014年から見てみましょう。

➀「NISA投資は、2024年が一番多かったよ」

最初は「NISA」の買い付け額の推移ですよ。以下でしたよ。

◎「一般NISA買い付け額推移」

➀「2014年: 2.9兆円」

➁「2015年: 6.9兆円」(4兆円増)

③「2016年: 9.4兆円」(2.5兆円増)

④「2017年:12.5兆円」(3.1兆円増)

⑤「2018年:15.7兆円」(3.2兆円増)

⑥「2019年:18.1兆円」(2.4兆円増)

⑦「2020年:21.3兆円」(3.2兆円増)

⑧「2021年:25.5兆円」(4.2兆円増)

⑨「2022年:30.0兆円」(4.5兆円増)

⑩「2023年:35.2兆円」(5.2兆円増)

⑪「2024年:52.7兆円」(17.5兆円増)

(出典:金融庁:利用状況調査:NISA特設ウェブサイトより:3月20日利用)

上記は「金融庁」の発表です。

うーむ、確かに年々「NISA投資」が増えている実態が分かりますね。特に昨年2024年は1年間に「17.5兆円」も増加していましたよ。

( ̄へ ̄|||) ウーム

この2024年から急激に増えた理由は以下です。

➁「NISAが、岸田元総理の肝いりで拡大されたよ」

昨年は「NISA」が導入されてからちょうど10年目になりますが、2024年1月に当時の「岸田元総理」の強い意向を受けて「NISA」の内容が、以下のように変わりました。

「新NISA制度」へのバージョンアップですね。それまでの「NISA制度」との違いは、以下ですよ。

◎「NISA制度と新NISA制度」の違い

➀「非課税期間が5年間から無期限になる」

➁「口座開設期間が23年までから無期限になる」

③「非課税保有限度額が1400万円から1800万円に増額」

④「つみたて投資枠と成長投資枠の併用不可が併用可となる」

上記の変更が、当時の岸田総理の強い意向で実施されました。それで、爆発的に「新NISA」投資が増えたとなっているようですよ。

コロちゃんは、この時には「金融所得課税(税率20.315%)」の税収は減りますが、「貯蓄」に回るよりも「投資」に投下されるのであれば「良いことだ」と考えましたよ。この時はね。

③「NISA投資は、30代がボリュームゾーンだよ」

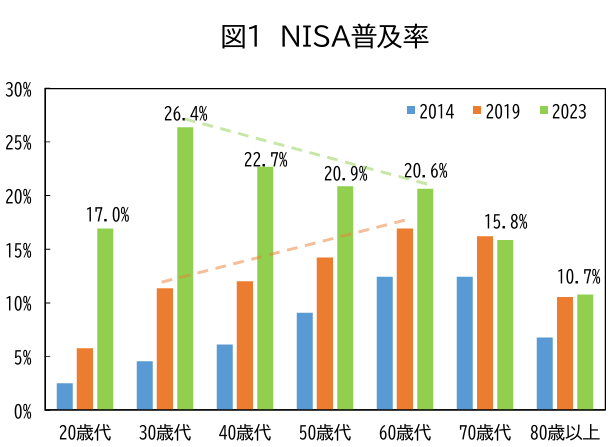

もう1つ「年代別のNISA普及率」を見ておきましょう。若い方は、こちらの方が興味を持つかも知れませんね。

どうぞ、ご自分と同じ年代の「NISA投資」の様子をご覧ください。

下記のグラフをご覧ください。内容は下に書き出しますね。

「内閣府 NISA普及率」より

https://www5.cao.go.jp/keizai3/shihyo/2024/0202/1332.pdf

出典:内閣府 今週の指標 No.1332 家計の金融資産構成の地域差についてより:3月20日利用

上記のグラフは、「内閣府」が発表している「年代別のNISA普及率」です。下に書き出しますね。

◎「年代別NISA普及率(2023年)」(小数点以下切り捨て)

➀「20歳代 :17%」

➁「30歳代 :26%」(ボリュームゾーン)

③「40歳代 :22%」

④「50歳代 :20%」

⑤「60歳代 :20%」

⑥「70歳代 :15%」

⑦「80歳以上:10%」

https://www5.cao.go.jp/keizai3/shihyo/2024/0202/1332.pdf

(出典:内閣府 今週の指標 No.1332 家計の金融資産構成の地域差についてより:3月20日利用)

へー、ちょっと意外ですね。「➁30歳代:26%」の若い方が「ボリュームゾーン」ですよ。

( ¯ㅿ¯)へー

30代と言ったら、所得もそんなに高くないでしょうし、そろそろ結婚も考える時期でしょうにね。30代の平均所得は「443万円(ボーナス込み)※」ですよ。

(※国税庁:令和4年度統計より)

コロちゃんは、現在の30代の若者は「結婚」も「持ち家」も「投資」も進めているようですが、どう考えても全部は出来ないだろうなー、と首を傾げましたよ。

ʅ(。◔‸◔。)ʃ…ハテ?

それとも、どれかに「絞っている」のでしょうか?

(´ヘ`;)ウーム…

その中でいくらぐらい「NISA投資」をしているかが気になりますよね。次は、それを見てみましょう。

④「NISA投資金額は、60代が多いよ」

上記で「普及率」が年代別で一番高かった30代ですが、「NISA投資金額」までは1番ではありませんでしたよ。下記をご覧ください。

◎「NISA1口座当たりの月平均買い付け額:2023年」

➀「20歳代 :1.5万円」

➁「30歳代 :2.0万円」

③「40歳代 :2.2万円」

④「50歳代 :2.3万円」

⑤「60歳代 :2.7万円」(ボリュームゾーン)

⑥「70歳代 :2.5万円」

⑦「80歳以上:1.6万円」

https://www5.cao.go.jp/keizai3/shihyo/2024/0202/1332.pdf

(出典:内閣府 今週の指標 No.1332 家計の金融資産構成の地域差についてより:3月20日利用)

ふー、なるほど「⑤60歳代:2.7万円」が「ボリュームゾーン」ですね。

ε- ( ̄、 ̄A) フゥー

これはコロちゃんにも理解できますね。間違いなく「老後の準備」ですよ。今までは「貯蓄」に回していたお金を、「老後不安」のために「NISA投資」に投じたのでしょう。

これを見ると「NISA投資」は、「30代」の方が一番多く行なっていますが、金額的には「60代」が多い」となるようですね。

しかし、この「NISA」は金額が「56兆円」ですよ。2025年度の「国家予算案」が115兆円ですから、ほぼ半分ですね。

この金額が全て「国内投資」されれば、日本の成長率もかなり上振れするとコロちゃんは考えましたよ。

コロちゃんは、主に「高齢者」に保有が片寄っている「現金の金融資産」が「投資」に回ることには賛成しているんですよ。

その方が「日本経済」の成長に寄与しますからね。

ただし、その「投資」が「国内に投資」されれば良いですけれど、この「NISA投資」は「海外投資」へ向かっているんじゃないかなー?

(*´・д・)はて?

ちょっと、それを調べてみましょうね。

4.「新NISA投資の海外比率はどうなっているのかな?」

皆さん「おるかん」ってきいたことありますか? えっ「わが家に1人いる」ですか?

( ´・д・)エッ

それは「おかん」でしょう。違います「おかん」じゃなくて「おるかん」ですよ。

ここ笑うとこですからね。引かないでくださいよ。

≡;゚д゚)ノ (((¬_¬;) ススス…

「おるかん」とは「投資信託」の「全世界株式(オール・カントリー)」の略称です。日本を含む世界各国の株式に分散投資できるファンドで人気が高いのですよ。

もちろん「NISA投資」で利用できますから、相当額の投資があると思われます。この「おるかん」はアメリカ株が61%、日本国内株が5%とされており、大部分(95%)が海外への投資です。

コロちゃんは、あちこち調べてみましたが、正確な金額や比率までは分かりませんでしたが、以下のような記載はありました。

❶「新NISAの投資信託においては大部分が海外株投資」

❷「新NISAよる国外へのネット買付額は年0.7兆円~3.9兆円程度となる見込み」

❸「従来の機関投資家をしのぐ円売り主体が生まれた」

上記を見ると、どうやら「NISAの投資信託」の大部分は「海外投資」に向かっているようですね。

うーむ、これって「日本のためになるのかな?」。

(´ヘ`;)ウーム…

だって「お金」が投資に回ることはよいですよ。

それが「日本国内」で投資されれば、人も雇用されるだろうし、製品も作られるのですから「生産性も経済成長率」も上がるでしょうね。

だけど、全部とは言わないでも「投資信託の大部分(95%)が海外へ投資」されれば、「富の流出」になるんじゃないのかなー?

それに「為替市場」では「円売りドル買い」で「円安要因」となりますから、「国内物価の上昇」へと繋がりそうですよ。

「投資した個人」は「成長の果実(6割がアメリカ株)と無税の利益」は得られるでしょうけど、「国」としてはまずいんじゃないのかなー?

ʅ(。◔‸◔。)ʃ…ハテ?

5.「お金がどっかに溜まっているよ」

現在の「日本」の「お金」の偏りを「マクロ経済的」に見ると、「国」には「借金」しかありません。

2024年12月末時点での「日本の国の借金」は、国債と借入金、政府短期証券を合計して「1317兆円」です。

この「1317兆円」の借金の反対側には、必ずその借金の「貸し手」があるはずですよね。そこで、どっかに「お金」が溜まってないかと見ると、2ヶ所に固まっていましたよ。以下ですよ。

◎「お金が溜まっている場所」

➀「企業剰余金 :617兆円※」(内部留保)

➁「家計金融資産:2179兆円※」(以下内訳)

・「現金 :1116兆円」

・「債務証券:30兆円」

・「株式等 :410兆円」

・「保険等 :540兆円」

(※財務省:四半期別法人企業統計調査:令和6年10~12月期:結果の概要より)

(※日本銀行:2024年第3四半期の資金循環より)

おー、けっこう溜まっていますね。コロちゃんとこには溜まっていませんけど。

( ̄o ̄)oオー

日本では「企業部門」と「個人の家計(6割が高齢世帯に)」にお金が溜まっているのですよ。

上記の「➀+➁」と合わせると2796兆円もあります。これだけあると・・・1万円札を積み上げると「富士山」よりも高くなるかな?

ʅ(。◔‸◔。)ʃ…ハテ?

多分「岸田前総理」は、この「溜まっている現金の1116兆円」を動かそうとして、「新NISA」を整備したんでしょうね。

それも、「➀非課税期間が5年間から無期限」「➁口座開設期間が23年までから無期限」と条件を大幅に利益が上がるようにしてますよね。大盤振る舞いだったという訳でしょう。

だけど、その内からかなりの金額が「海外投資」へ向かうと考えていたのかなー?

( ̄へ ̄|||) ウーム

その「海外投資」は、投資する方は利益が上がるでしょうね。しかも「無税」で。

だけど「ドルを買って投資する」訳ですから「ドル高円安」となって、輸入物価の上昇となり国内物価も上昇するという経路となります。

分かりやすくいうと、下記ですね。

◎「新NISAの流れ」

➀「新NISAで投資信託を購入」

➁「投信のほとんどは海外株式」

③「投信購入のために円を売りドルを買う」

④「円売りが増え為替相場が円安となる」

⑤「円安で輸入物価が上昇する」

⑥「輸入物価が上昇して国内物価が上昇する」

ざっと「新NISAの海外投資」と「物価」の関係は、上記のようになっていると思います。

これって、「新NISA」に投資する個人は利益が得られますが、逆に「損害」を被る人は「物価高」に直面する「貧しい国民」って構図ですよね。

なんだかなー、コロちゃんは理不尽なことだと思っちゃいますよ。

p(`ε´q)ブーブー

これって「岸田前総理」は、「物価高」になるとわかっていたのでしょうか?

σ( ̄^ ̄)はて?

コロちゃんには分かりませんけど、頭の良い官僚さんにはわかっていたでしょうから、「物価高」よりも「貯金が投資に回るメリット」の方が大きいと判断したのかも知れないと思いましたよ。

6.「コロちゃんとバブル期の夜の繁華街」

今日は「新NISAの拡大がもたらしたものは?」というテーマで、調査と考察を書いてみました。

コロちゃんの結論は「新NISA投資家の利益」と「国内の物価高」という結論を提示してみましたが、所詮素人のおじいちゃんのコロちゃんの考えでしかありません。

これが、どこまで「信ぴょう性」があるかは、それぞれの方のご判断にお任せしますね。

いつもの締めの「コロちゃん話」は、1980年代末ごろの「夜のバブル期の繁華街の様子」を書いてみますね。

コロちゃんは、1980年代末ごろには「東京都内」で働いていましたから、「夜の繁華街」にも何度かお酒のお供をしたことがありました。

場所は「バブル期の銀座」です。当時お店に入り椅子に座るだけで「1人5万円」と言われていましたね。

しかし、「銀座の夜のお店があるエリア」って、意外と狭いのですよ。銀座6丁目~8丁目」のそれもその半分ぐらいの狭いエリアに3000店がひしめいていると言われていました。

ちなみに現在は、その半分の1500店と言われていますね。「バブル以降」に大分減りましたね。

しかし、コロちゃんが行ったのはその「高級クラブ」ではありません。

そんなところには当時でも「一流企業の役員」か「中小企業のオーナー社長」でもなければ、到底行けるものではありませんでした。何しろ「座るだけで1人5万円」ですからね。

しかし「バブル時」は凄かったですね。深夜の12時を過ぎると、わさわさと道路にまるで「朝の東京駅構内」のように人があふれていましたよ。

銀座のお店は「風営法で12時閉店」と決められていたのですよ。だから深夜12時なると、道路に人があふれる光景が毎晩出現していましたよ。

なお、当時コロちゃんが目指したお店は、その銀座エリアから「JR山手線」を隔てた「ガード下のお店」です。

「銀座の高級クラブ」から、わずか線路1本を越えた先にあるお店ですが、ここでは1人2000~3000円で当時は十分お酒が飲めましたよ。

そんな「思い出」から、もう40年近くたってしまいましたね。今のコロちゃんは一切お酒を飲まないようになりましたが、30代の若かりし頃はあちこちで飲み歩いていましたよ。

こんな事を思い出していると、コロちゃんも若い時からいろんなことを経験してきたなーと、感慨深く思いましたね。

最後は「老人の独り言」みたいになりましたが、また明日も何かを思い出して書いてみますよ。是非またお立ち寄りくださいね。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント