おはようございます。今朝コロちゃんが、ワンコとの散歩を終えて「朝食」を食べ、その後に「コーヒー」を入れ終わった時のことです。

コロちゃんのスマホに「ポロン」とメールの着信音が鳴りました。

あら、こんな朝早くから「誰だろうな?」、とスマホを開いて見たら・・・。

(゚Д゚)アララ

編集長&株主様

おい!

ブログが更新されてないぞ!

えっ、おっかしいなー? 確か昨日の夜に「翌日朝7:00」に「投稿予約」しといたはずなのに・・・?

(*´・д・)はて?

あらら、「投稿予約時間」が「7:59」になってたよー。

Σ( ̄Д ̄;)ヤバッ

はいはい、今すぐ投稿しますよー。コロちゃんは、急いでパソコンを開いて、今日の記事の投稿をしましたよ。

はー、あわてたなー。それにしても「編集長&株主様」って、毎朝「コロちゃんの清貧ライフ」をチェックしているのねー。

これは「ありがたい」と言うところなのか、それとも・・・。

( ̄。 ̄;A)ウザッ

あ、いやいや「ありがたい事」ですよ。コロちゃんは嬉しいですよ。「ウザイ」なんかとは、ちょっとしか考えなかったですからね。

「ちょっとは考えたんかーい!」

(x_x) ☆\( ̄ ̄*)バシッ

今日は「年金だけでは老後は食えないと思え!」をカキコキしますね。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「年金だけでは老後は食えないってことなの?と、今回のiDeCo拡充の政策を見るよ」

☆「自営業者の所得を見てみようと、20代・30代でどれだけiDeCoを積み立てられるかな?」

☆「老後不安は全年代に拡がっているよと、北風と太陽に似ているね」

☆「老後不安はどこから来るのかと、コロちゃんと老後不安」

1.「年金だけでは老後が食えないってことなの?」

コロちゃんが、朝「コーヒー」を飲みながら、新聞をバサバサ読んでいると「iDeCo拡充/老後資金増へ/公的年金と並ぶ柱に」と言う見出しが目に入りました。

コロちゃんは、現在「年金だけで生活」していますから、このような「年金がらみの記事」には、直ぐに食いつくのですよ。

そこでこの記事をジックリ読んでみると、「iDeCo(個人型確定拠出年金)を増やすプラン」が「社会保障審議会」で了承されたとありました。

「iDeCo(個人型確定拠出年金)」って、確か「自主的に積み立てる個人年金」だよね。

と言うことは、これからの「高齢者の老後」を「政府」は、「年金を充実させて老後の年金受給額を増やす」のではなく、「老後はそれぞれが個人年金を頼りにしなさい」となったの?

コロちゃんの所得は、今「厚生年金の所得のみ」だし、「企業年金」はあるけど「年間1800円(月150円)」しかないよ。

そりゃ、20代・30代で給料を50万円~100万円ぐらいもらっていれば、「iDeCo(個人型確定拠出年金)」とか「NISA(少額投資非課税制度)」にお金を振り向けられるでしょうね。

だけど、そんな若者は、ごくごく少数だよ。大多数は、生活するだけで精一杯なんだからね。その人生がずーっと続く人も多いんだよ。

だから「全国民加入の年金制度」を提供・運営して、国民の「経済厚生の最大化を図る」のが「国家の役目」でしょうよ。

それが「年金だけでは、皆さんの老後は食えないから、これからは自分で何とかしてね」って、それは酷くない?

2.「今回のiDeCo拡充の政策を見るよ」

上記で、ちょっと「コーフン」し感情的になったコロちゃんですが、それはともあれどんな「政策」が決められたのかを見てみましょう。

その前に、ちょっと「企業年金」について見ておきましょう。

➀「全部の会社に企業年金があるわけではないよ」

今回の報道にあった「iDeCo拡充/老後資金増へ/公的年金と並ぶ柱に」の中には、「企業年金」もあります。

この「企業年金」は全部の企業にあるわけではありません。

コロちゃんがポチポチ調べたところ、「退職金制度」がある会社は全体の約93%ですが、その中でも「企業年金」がある会社は約52%程度となっていました。

だいたい半分の会社には「企業年金」はありません。もちろん「企業規模」によって、「企業年金のありなし」は変わってきます。だいたい以下でしたよ。

◎「退職金制度がある会社の中での企業年金がある会社割合」

➀「従業員1000人以上の企業:9割」

➁「従業員100人未満の企業 :3割」

上記を頭に置いて、次をお読みください。

➁「自営業と会社員のiDeCoを増やしたよ」

今回の「iDeCo拡充」では、「自営業とフリーランス向け(月7.5万円)」の増額が目につきますね。

この「自営業とフリーランスの方々」には「退職金」もありませんから、もともとの「iDeCoは月6.8万円」でしたね。

その他の方については、下記を見てみましょう。内容は下に書き出します。

「厚生労働省 企業年金・個人年金制度の見直しについて」より

https://www.mhlw.go.jp/content/10600000/001365075.pdf

出典:厚生労働省 社会保障審議会 企業年金・個人年金部会 令和7年度税制改正に関する参考資料より(12月27日利用)

上記は「厚生労働省」が発表した「企業年金・個人年金の見直し」のイラストです。左側が「ビフォー」で右側が「アフター」ですね。

下に書き出しますね。

◎「iDeCo拡充」

➀「第1号被保険者:自営業・フリーランス」

・「現在月6.8万円⇒改正後7.5万円」

➁「第2号被保険者:会社員:企業年金なし」

・「iDeCoで月2.3万円⇒改正後月6.2万円」

③「第2号被保険者:会社員:iDeCoとDC※を併用」

・「現在月5.5万円⇒改正後6.2万円」

(※DC:確定拠出年金)

④「第2号被保険者:会社員:DCのみ加入」

・「現在月5.5万円⇒改正後6.2万円」

⑤「第3号被保険者:専業主婦」

・「iDeCo:月2.3万円で変わらず」

ざっと、コロちゃんが上記のイラストの内容を書き出しましたが、今回の「改正のおおよそのイメージ」はつかめたでしょうか?

簡単に言えば「個人年金を増やした」のですよね。「お国が保険会社になった」とコロちゃんは思いましたよ。

「老後が心配な方は、自分でお金を積み立てなさい」という「国家意思」をハッキリ示したと、コロちゃんは見ましたよ。

コロちゃんは以前から、「日本の社会保障制度」は、「小負担=中福祉だから持続可能性がない」。

だから「高負担=高福祉」を目指して、取り敢えずは「中負担=中福祉」を実現しようと、このブログで書いていました。

しかし、今回の「iDeCo拡充プラン」を見ると、どうやら「お国」は「小負担=小福祉+自己負担」に舵を切ったように思いましたよ。

3.「自営業者の所得を見てみよう」

コロちゃんは、この「iDeCo拡充プラン」を読んで、「自営業・フリーランスの方」で、毎月「7.5万円」をiDeCoに投じられる方が、どのくらいいらっしゃるかと思いましたよ。

そこでコロちゃんは、「自営業者」の所得を調べてみましたよ。たぶん「フリーランス」も「自営業」に入るでしょう。

下記のグラフをご覧ください。内容は下に書き出しますね。

「国税庁 所得階級別の所得金額の構成割合」より

https://www.nta.go.jp/publication/statistics/kokuzeicho/shinkokuhyohon2020/pdf/gaiyo.pdf

出典:国税庁 令和2年 調査結果の概要より(12月27日利用)

上記のグラフは、「国税庁」が発表している「令和2年の所得階級別の所得金額の構成割合」です。一番上が「事業所得者」ですね。

「自営業とフリーランス」は、この「事業所得者」に分類されているみたいですね。下に書き出しますね。

◎「事業所得者の所得金額」(少数点以下切り捨て)

➀「100万円以下 :1%」

➁「100~200万円 :9%」

③「200~300万円 :12%」

④「300~500万円 :21%」

⑤「500~1000万円 :22%」(ボリュームゾーン)

⑥「1000~2000万円:13%」

⑦「2000~5000万円:11%」

⑧「5000~1億円 :4%」

⑩「1億円超 :3%」

https://www.nta.go.jp/publication/statistics/kokuzeicho/shinkokuhyohon2020/pdf/gaiyo.pdf

(出典:国税庁:令和2年:調査結果の概要より:12月27日利用)

うーむ、これは「⑤500~1000万円:22%」が「ボリュームゾーン」ですね。

( ̄へ ̄|||) ウーム

思ったよりも「稼いでいる」様にも見えますが、「自営業・フリーランス」の所得で考えなければならないのは、「会社員」と違って「退職金がない」ことと「年金が少ない」ことですね。

だから「自営業者」は、普通の「会社員」よりも「老後の蓄え」を多く貯めないとならないのですよ。

それを考慮すると、「年収500万以下の43%の方々」が、老後のためにシッカリ「iDeCo」で老後の備えを出来るかと言うと、コロちゃんは少なくとも下位の2~3割の方は難しいように思いましたよ。

間違いなく、一定数の「負け組」が生じることは避けられないでしょう。

4.「20代・30代でどれだけiDeCoを積み立てられるかな?」

上記で「自営業の所得」を見てみましたが、コロちゃんは「20代・30代」の若い方がどのくらいの「所得」を稼いでいるのかを調べてみましたよ。

下記のグラフをご覧ください。内容は下に書き出しますね。

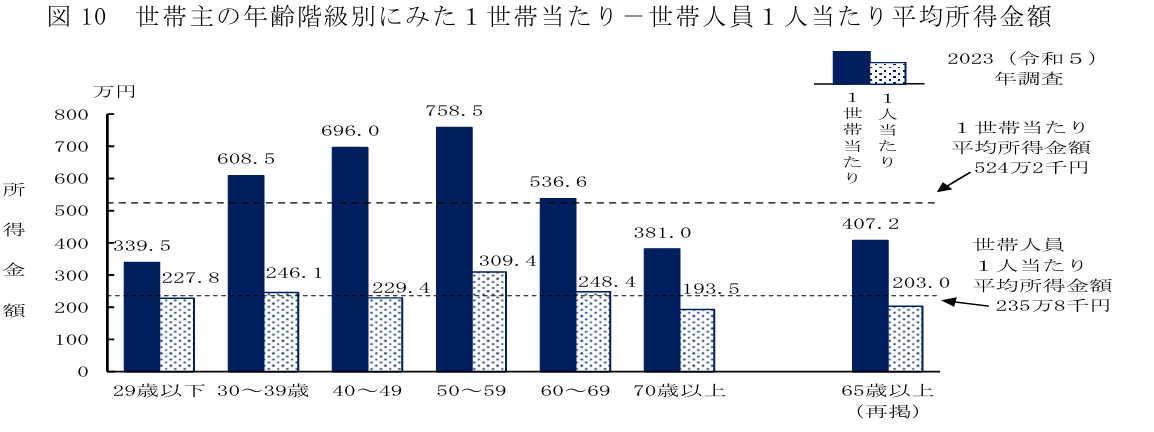

「厚生労働省 世帯主の年齢階級別にみた1世帯当たり・世帯人員1人当たり平均所得金がkう」より

https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa23/dl/03.pdf

出典:厚生労働省:2023年:国民生活基礎調査の概況より(12月27日利用)

上記のグラフは、「厚生労働省」が発表した「1世帯当たりの平均所得金額」です。「年齢階級別で1人当たり」にもなっています。下に「20代と30代」の数字を書き出しますね。

◎「世帯人員:1人当たり所得(2023年)」(1000円以下切り捨て)

➀「29歳以下 :227万円(月18万円)」

➁「30~39歳:246万円(月20万円)」

③「40~49歳:229万円(月19万円)」

④「50~59歳:309万円(月25万円)」(最大額)

⑤「60~69歳:248万円(月20万円)」

⑥「70歳以上 :193万円(月16万円)」

⑦「65歳以上 :203万円(月16万円)」

https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa23/dl/03.pdf

(出典:厚生労働省:2023年:国民生活基礎調査の概況より:12月27日利用)

いいですか、上記はあくまでも「世帯人員1人当たり」ですよ。単純な「世帯所得」でしたら「50~59歳:758万円」が最大になりますよ。

だけど「世帯人数」が増えれば、それだけ「生活費」もかかります。

「➀29歳以下 :227万円(月18万円)」と、「➁30~39歳:246万円(月20万円)」の1人当たり所得で、どうやって「iDeCo拡充プランの毎月7.5万円」をひねり出すんですか。

それにこの年代は「独身者」が多いんですよね。「単身者の1人当たりの生活費」は、「2人暮らしの1人当たり生活費」よりも多くなるんですよ。

それに「若い方」には「リスキリング」の自己投資が求められていますね。

そうなると「リスキリングでスキルアップ」と、「将来の老後の積み立て」の両方もひねり出せますか?

(; ̄^ ̄)ウーン

いやいや、コロちゃんでしたら、そもそも「➀29歳以下 :227万円(月18万円)」が、都市部でアパートを借りて生活ができる金額なのかを疑問に感じましたよ。

大変だろうなー、「➀29歳以下 :227万円(月18万円)」では、たぶん「iDeCo拡充プラン」どころか生活するだけで精いっぱいになりそうですよ。

ヾ(*゜ロ゜)ノ タイヘンダァ!!

5.「老後不安は全年代に拡がっているよ」

現在の「日本の社会」には、「老後不安」が拡がっています。

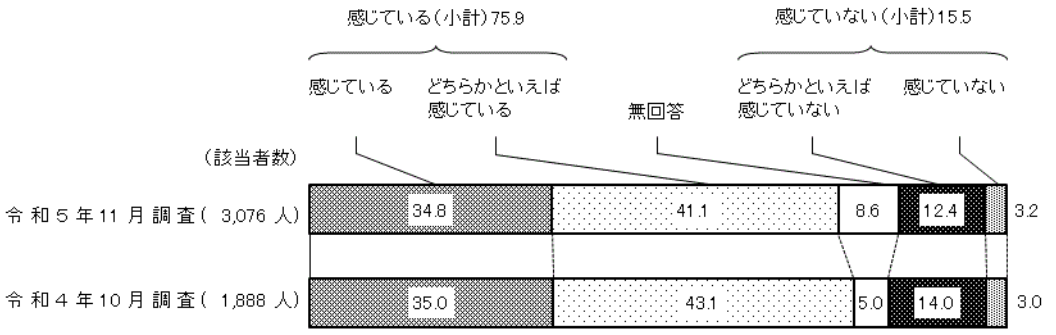

下記に「内閣府」が昨年2023年11月に行なった「世論調査」を見てみましょう。「国民生活に関する世論調査」です。

下記のグラフをご覧ください。内容は下に書き出します。

「内閣府 日常生活への悩みや不安」より

https://survey.gov-online.go.jp/r05/r05-life/2.html#midashi14

出典:内閣府:2023年国民生活に関する世論調査より(12月27日利用)

上記は「内閣府」が毎年行っている「世論調査」の中の「日常生活で悩みや不安を感じているのか」という質問への回答です。下に書き出しますね。

◎「日常生活の中で悩みや不安を感じていますか?」(少数点以下切り捨て)

➀「不安を感じている :75%」

➁「不安を感じていない:15%」

上記の回答を見ると、「①不安を感じている75%」が、「不安を感じていない15%」の、なんと5倍ですよ。多いですよね。

この「不安」は高齢者のみではなく、広く今の社会に拡がっていますね。

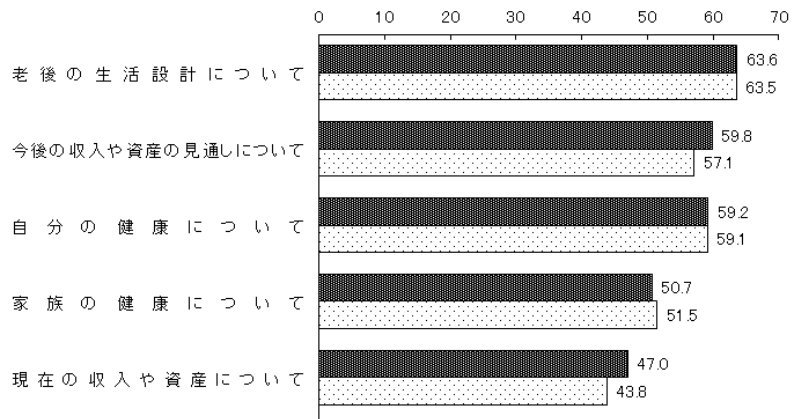

この「不安を感じている75%」方に、さらに「どのような不安か?」を聞いた回答が以下です。

下記のグラフをご覧ください。内容は下に書き出します。

「内閣府 悩みや不安の内容」より

https://survey.gov-online.go.jp/r05/r05-life/2.html#midashi14

出典:内閣府:2023年国民生活に関する世論調査より(12月27日利用)

上記は、一つ上で聞いた「日常生活で悩みや不安を感じている」と回答した方へ「どのような悩みや不安か?」と聞いた回答(複数回答)です。

上位3位までを、下に書き出しますね。

◎「どのような悩みや不安を感じているのか」(複数回答)

➀「老後の生活設計について :63.6%」

➁「今後の収入や資産の見通しについて:59.8%」

➂「自分の健康について :59.2%」

上記の「世論調査」の調査対象者は、「全国18歳以上の日本国籍を有する者 5000人」です。決して「高齢者のみ」ではないのです。

ですから、この「世論調査」に浮かび上がっている「老後への不安」は、一部の高齢者の間だけではなく、「全国民の間で広く拡がっている」とコロちゃんは考えていますよ。

6.「北風と太陽に似ているね」

コロちゃんは、ここまで書いてきて、「なんか北風と太陽の寓話」に似ているなと思いましたよ。以下はコロちゃんの「おとぎ話」ですよ。

「旅人(国民)」が、「黒いマント(老後不安)」を、しっかり着込んでいます。

この「旅人(国民)」が「黒いマント(老後不安)」を着たままでは、「みんなが困る(消費が低迷)」のです。

それで「太陽と北風」がどっちが「「黒いマント(老後不安)」を脱がせる(なくす)ことができるか競争をすることにしました。

「北風」は、「強い風(iDeCo月7.5万円)」をピューピュー吹いたのですが、「旅人(国民)」は「黒いマント(老後不安)」をより一層握りしめるだけでした。

次に「太陽」は、「暖かい日差し(老後の年金増額)」をサンサンと照らしたので、旅人は「黒いマント(老後不安)」を脱ぎ捨てましたとさ。

そして「旅人」は、「黒いマント(老後不安)」がいらなくなったので、「消費」を増やして世の中が明るくなりましたとさ。

めでたし、めでたし、おしまい。

これはコロちゃんの「おとぎ話」ですが、そもそも「国家」は国民の最大の「経済厚生」を図ることが使命です。

現在「日本社会」に拡がっている「老後不安」をなくすことに注力すべきだと思うのですよ。それが逆に「老後不安」を煽ることをするべきではないと、コロちゃんは考えますよ。

7.「老後不安はどこから来るのか?」

コロちゃんは、もう「こらいまれ年代」の「年金生活」ですが「健康不安」はあっても、「老後の経済的不安」はあまり感じていません。

それは「年金所得」で、毎月の生活が賄えているからです。

たとえ「資産」がそれほどなくとも、「毎月受け取る年金(実際は2ヶ月に1度)」さえあれば、生活不安は感じません。

しかし、もしこの「年金」がなかったら、例え「1億円の資産」があっても「老後不安」は感じるでしょう。

それは「いつインフレが起こるかわからないこと」にもよりますし、老後があと「何年間続くのかも分からない」からです。

「日本の借金が多い財政状況」は、いつ「インフレ」が来ても不思議ではありません。それに自分の「寿命」が、あと数年なのかそれとも100歳以上まで続くのかは分かりません。

その時に、年々生活費で「資産額」が減り続けていくのを見ることは「老後不安」そのものでしょう。

しかしその点「年金」は、何年間でも受給できます。120歳を超えても大丈夫です。もっともそんなに生きられないでしょうけれどね。

さらに「年金」は「インフレ」にもある程度対応して増額されます。その「安心感」は他の投資では得られません。

ですからコロちゃんは、「老後不安」を払拭するには「年金制度の充実(増額)」が欠かせないと考えているのですよ。たとえ「増税」をしてもですよ。

今回の「iDeCo拡充」を読んだコロちゃんの感想は、今後の日本の「社会保障制度」の「戦略方針」の別れ道ではないかと思ったのですよ。

それは、以下の2つの道ですよ。

◎「日本の社会保障制度の二つの道」

➀「年金額を増やし老後不安を無くす道」

➁「iDeCoとNISAで個人資産を増やす道」

上記をくらべてみれば、「➀年金額を増やし老後不安を無くす道※」は、国民全員が老後不安がなくなります。その代わりに「財源が問題」となるでしょう。

(※最低保障年金や給付付き税額控除などが提案されていますね)

そして「➁iDeCoとNISAで個人資産を増やす道」は、必ず「勝ち組と負け組」が生まれます。

働いている「若い時代」に充分に投資ができなかった方たちは、「老後不安」を抱えることとなるでしょう。

そして「負け組」は、必ず一定数は生じることになるのですよ。

これを「老後不安で消費が伸びない」と言う「経済学の視点」から見れば、もう答えは明らかです。「➀年金額を増やし老後不安を無くす道」が推奨されるでしょう。

「➁iDeCoとNISAで個人資産を増やす道」は、足下では「消費に回すお金が無くなります」し、「負け組」は「老後不安が募り消費を抑制する」と言う結果を招来すると、コロちゃんは考えますよ。

8.「コロちゃんと老後不安」

コロちゃんは、上記したように「もう老後不安」はあまり感じていません。と言うか、「今更不安を感じてもどうしようもない」と言うのが実感ですね。

そこで、最後にコロちゃんが20歳前だった頃の体験を書いてみますね。

時代は1970年代初頭で、コロちゃんがまだ「妻」と知り合う少し前の頃でした。当時の独身のコロちゃんは「東京の板橋区の6畳1間のアパート」に住んでいました。

そのアパートは、玄関を開けると廊下があり、その両側に「6畳の各部屋」がズラリと3部屋ずつ並んでいたのです。トイレは突き当りに「共同トイレ」がありました。

当時のコロちゃんは、その「1部屋」を借りて住んでいたのです。炊事場は各部屋に小さな「シンク」と「ガス台」が置いてありましたね。

コロちゃんは、当時「朝日新聞」を購読していましたので、毎朝「新聞」を読んでから、仕事に出かけるのが日課でした。

ところが、コロちゃんの隣の部屋に住んでいる「70代と思われるジイサン」が、早朝に起きだしてコロちゃんの購読している「新聞」を勝手に読んでいたのですよ。

コロちゃんが、起床し廊下を玄関に向かって見ると、玄関に配達されているはずの新聞がありません。ジイサンは早起きなんですよ。

それで部屋に戻ると、隣の部屋のジイサンは、あわててドアをガラッと開けて、玄関先に「新聞」を戻すのですよ。それが毎朝のことだったのですよ。

まあ、当時のコロちゃんは「あまりこだわりのない性格」でしたから、別に文句も言わずに黙って見過ごして暮していましたね。

そんなコロちゃんと、隣のジイサンの「可笑しなやり取り」も、まもなくコロちゃんが「妻」と同居するために「引っ越し」をしたことで幕を下ろしました。

今から考えれば、当時は「70代の高齢のジイサン」と思っていましたけれど、実際は60代ぐらいの「定年生活の1人暮らしのジイサン」だったのでしょうね。

当時20代のコロちゃんには、高齢者はみな「70代のジイサン・バアサン」に見えたんですよ。

「国民皆年金制度」の発足は1961年です。それから10年ほど後のこの時代では、「老後の年金額」も充分ではなかったでしょう。

コロちゃんは、隣のジイサンと口をきいたことはなかったですから、その方の「老後のふところ事情」は全く知りませんでした。

だけど、たぶん「楽な老後生活」じゃなかったんだろうなー。

(*。_。)⁾⁾ゥンゥン

コロちゃんは今振り返って、「新聞」を盗み読みしたジイサンになんか共感を覚えますよ。年をとっても、社会への関心は失ったわけではないとね。

コロちゃんは、自身が今でも「社会への関心は高い」ですから、今では「なかなか好感が持てたジイサンだった」と思っていますよ。

コロちゃんは「強くなければ生きてはいけない、優しくなければ生きている資格がない※」と言うのが人生のモットーなのですよ。

(※1958年:レイモンド・チャンドラー:プレイバック(小説)より)

こんなコロちゃんの、今から50年程前の思い出ですが、少しでも1970年代の雰囲気がお伝えできればうれしいですよ。

今日は「年金だけでは老後は食えないと思え!」をテーマに、「iDeCo(個人型確定拠出年金)を増やすプラン」を取り上げてみました。

そして、「企業年金・個人年金制度の改革案」の中身を深堀し、「自営業者と20代・30代の所得」を覗いてみましたよ。

それから、「老後不安・社会不安」を「北風と太陽の寓話」に託したのはおふざけが過ぎたでしょうか。

もし読んでちょっとでも不愉快でしたら、その後の「コロちゃんの老後不安の考察」と、「若いコロちゃんのエピソード」でも読んでお許しくださいね。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント