おはようございます。今のコロちゃんは、ついさっき「内科医院の診察」から帰ってきたばかりです。

コロちゃんは、現在「毎月1回」おなじみさんの「内科医の先生」の診察を受けているのです。

そして「3ヶ月に1回の血液検査」を行なって「脂質異常症(悪玉コルステロール)と糖尿病」の治療を進めています。

なに「糖尿病」と言っても、そんなに重い症状がある訳ではなく、今では「経過観察をするだけ」ですから「病状としては軽い」と言えますね。

そして「脂質異常症」は、お薬を貰っています。今日の診察では、先月の「血液検査結果」が出ていますら、大丈夫だったかなー?

m(^._.^)m ドラドラ

「血液検査結果」の項目は沢山ありますけれど、コロちゃんが「注意している項目」は「HDLコルステロール(善玉コルステロール)」と「HbA1c(ヘモグロビンA1c)」の二つです。

前者が「脂質異常症」の数値で、後者が「糖尿病」の数値ですね。今回のコロちゃんの「血液検査」では、その両者ともに「規準値」の範囲内でしたよ。

ああよかった。

ヨカッタァァε-(´∇`♥)

ただ「善玉コルステロールの基準値」は、「検診機関」によって異なっているようですね。だからコロちゃんは、現在でも「食事のカロリー」には気を配っていますよ。

そんなコロちゃんが、今日は「あなたはキャッシュレス決済をしてますか?」をカキコキしますね。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「キャッシュレス決済比率が4割だってと、コロちゃんとキャッシュレス決済」

☆「キャッシュレス決済目標の2025年4割を達成しましたと、いやいやキャッシュレス決済は7割はあるよ」

☆「高齢者にはキャッシュレス決済が向いているよと、コロちゃんと高齢者のリアル」

☆「コロちゃんと財布の落とし物」

1.「キャッシュレス決済比率が4割だって」

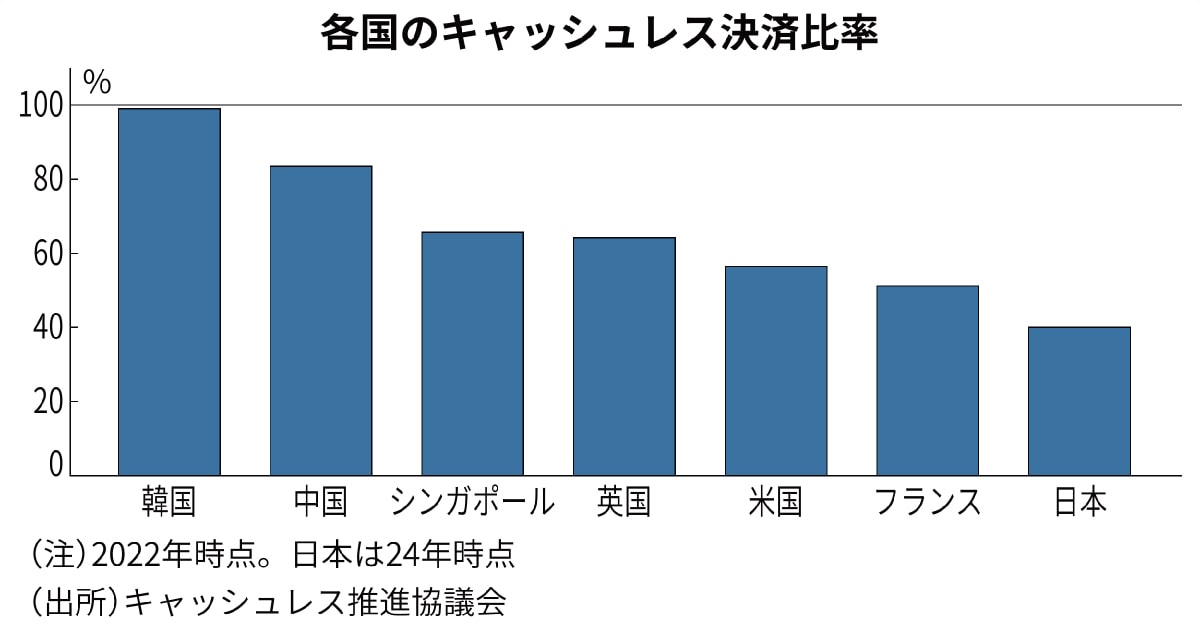

コロちゃんが、朝コーヒーを飲みながら新聞をバサバサ読んでいると「キャッシュレス決済比率/4割超」という見出しが目に入りました。

コロちゃんは、この「キャッシュレス決済」を使っていますので、この見出しを見て「4割とは意外と少ないな」と思いながら、記事をジックリと読んでみましたよ。

その内容では、「クレカ・電子マネー・QRコード・デビッドカード」を合計した2024年の合計額は、「前年比11%増の141兆円」だったと報じていましたよ。

そして「前年からの伸び率」が最も大きかったのは、「Paypay」などのQRコード決済の「前年比24%増の13.5兆円」だったとも報じていますね。

コロちゃんは、これを読んで「へー、PaypayはQRコード決済なんだ?」と思いましたよ。

( ¯ㅿ¯)へー

お若い方々からは「そっからかい!」と言われそうなのですが、コロちゃんは自分で「キャッシュレス決済」をしていても、その詳しい内容は全く知らないのですよ。

それで、この「キャッシュレス決済」のあれこれを今日は調べてみようと思いましたよ。

なお、この「日経新聞」の「キャッシュレス決済比率/4割超」の記事をお読みになってみたい方は、下記のリンクのクリックをお願いします。

2.「コロちゃんとキャッシュレス決済」

コロちゃんは、現在以下の「キャッシュレス決済」を使っています。

➀「クレジットカード(楽天カード)」

➁「クイックペイ (電子マネー)」

コロちゃんは、上記の2つの「キャッシュレス決済」しか使っていませんが、これだけでも「現在の生活出費」のほとんどが賄えてしまっています。

その他の「水道料金」や「介護サービス支払い」などは、全て「銀行口座引き落とし(口座振替)」ににしていますので、今では「現金」を持ち歩く必要があまりなくなっていますね。

何よりも「小銭入れ」を持ち歩くことが無くなりましたよ。スラックスのポケットが膨らまないし、重くもないので楽ですよ。

そうなると「自宅での現金所持」も最低限になりましたので、安全面でも助かっていますね。今では、「家計生活費の8割以上はキャッシュレス決済と銀行口座振替」になっていますよ。

そんなコロちゃんですから、上記の新聞記事の「キャッシュレス決済比率/4割超」を読んで「意外と少ない」と感じたのですよ。

たぶん「高齢者へのキャッシュレス決済の普及率」が、あまり進んでいなんだろうなと感じましたけど、ちょっと調べてみようと思い立ちましたよ。

3.「キャッシュレス決済目標の2025年4割を達成しました」

冒頭の記事によると「政府は2025年にキャッシュレス決済を4割にする目標」を掲げていたんだそうですよ。

コロちゃんは、どっかで聞いたことあったかなー?

(*´・д・)はて?

まったく知りませんでしたね。だけど、こんなことは誰も気にしていませんよね。それでは、その実態を見てみましょう。

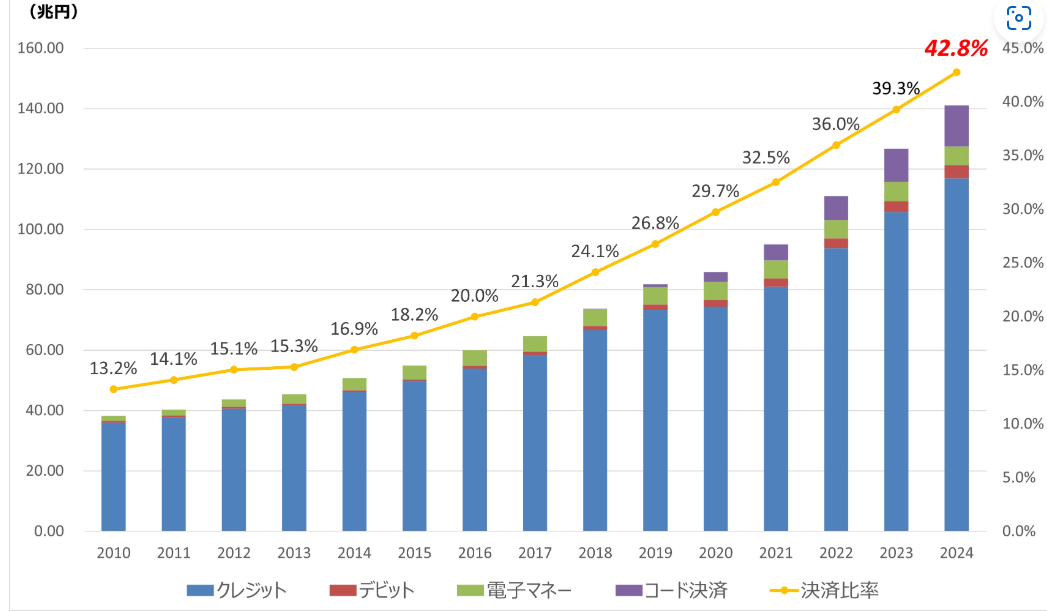

下記のグラフをご覧ください。内容は下に書き出しますね。

「経済産業省 キャッシュレス決済額及び比率の推移」より

https://www.meti.go.jp/press/2024/03/20250331005/20250331005.html#:~:text=1%EF%BC%8E,13.5%E5%85%86%E5%86%86%EF%BC%89%E3%81%A7%E3%81%97%E3%81%9F%E3%80%82

出典:経済産業省 2024年のキャッシュレス決済比率を算出しましたより:1月5日利用

上記のグラフは、「経済産業省」が発表した2010~2024年の「キャッシュレス決済額及び比率の推移」です。内容の1部を下に書き出しますね。

◎「キャッシュレス決済比率の推移」(少数点以下切り捨て)

➀「2010年:13%」

➁「2015年:18%」

③「2020年:29%」

④「2021年:32%」

⑤「2022年:36%」

➅「2023年:39%」

⑦「2024年:42%」

https://www.meti.go.jp/press/2024/03/20250331005/20250331005.html#:~:text=1%EF%BC%8E,13.5%E5%85%86%E5%86%86%EF%BC%89%E3%81%A7%E3%81%97%E3%81%9F%E3%80%82

(出典:経済産業省 2024年のキャッシュレス決済比率を算出しましたより:1月5日利用)

上記は①~③は5年ごとを抜き出しました。④~⑤は毎年です。

これを見ると、「キャッシュレス決済比率」は「➀2010年:13%」から15年かかって「⑦2024年:42%」と3倍強に増えましたね。

上記のグラフの最後の「2024年の年」の数字を、わざわざ「赤色数字」とするところは、なんか自慢しているようですね。

「キャッシュレス決済を2025年4割にする」という目標を、早々と達成できたことを誇示したいのでしょうね。

コロちゃんは、今まで「政府の目標」は「少子化対策」や「出生率」などの「未達成の数字」ばかりを見てきましたけれど、このような「立派な成功例」もたまにはあるのですね。

「たまにはね」・・・イヤミだったかな?

(∀`*ゞ)エヘヘ

4.「いやいやキャッシュレス決済は7割はあるよ」

上記でコロちゃんが「キャッシュレス決済が4割というのは意外と少ない」と感じたと書いていますが、別の調査ではもっと高い結果が出ていますね。

「NIRA総合研究開発機構様」の「キャッシュレス決済実態調査2023」では、「従来の統計には含まれない銀行口座間送金なども考慮」すると「キャッシュレス決済比率は70.6%だ」としていますね。

こちらの「銀行口座間送金」も含めた方が、「消費者の実感に近い」としていますよ。コロちゃんもそう思いますね。

上記でも書きましたが、コロちゃんも「水道料金」や「介護サービス業者」への支払いは「銀行口座間送金」ですからね。

そうなると「消費金額に占める割合は、「現金30%:キャッシュレス決済70%」となりますね。次にその内訳などを見てみましょう。

➀「キャッシュレス決済は、クレジットカードが4割だよ」

最初は「消費金額」の7割を占めるという「キャッシュレス決済の内訳」ですよ。下記をご覧下さい。

◎「個人の消費支出額におけるキャッシュレス決済比率:2023年」(小数点以下切り捨て)

➀「クレジットカード :41%」(ボリュームゾーン)

➁「口座引き落とし :10%」

③「QR・バーコード決済 :8%」

④「プリペイド式電子マネー :4%」

⑤「インターネットバンキング :1%」

➅「デビッドカード :1%」

⑦「キャッシュカードで振り込 :1%」

https://www.nira.or.jp/paper/report212309_pre_0104.pdf

(出典:NIRA総合研究開発機構:キャッシュレス決済実態調査2023より:4月1日利用)

上記を見ると、「➀クレジットカード:41%」が圧倒的に多い「ボリュームゾーン」ですね。この「クレジットカード」が「キャッシュレス決済」の勝ち組ですね。

コロちゃんの場合も「消費金額」で見ると圧倒的に「クレジットカード決済」が多いです。

もっともコロちゃんの場合は、「クレジットカード」以外には「クイックペイ(電子マネー)」しか利用していませんけれどね。

ただ、ここ数年は「QRコード決済」が徐々に増えて来ているようですよ。「Paypay」かな?

σ( ̄^ ̄)はて?

➁「年代別のクレカ使用率をみてみたら・・ビックリ!」

コロちゃんは、上記で「キャッシュレス決済比率が4割超」と読んで、てっきり「高齢者へのキャッシュレス決済」が少ないのかと思っていましたら、違いましたよ。下記をご覧ください。

◎「年齢階層別にみたクレジットカードの利用」

●「よく利用している+時々利用している」

➀「18~29歳:76%」

➁「30~39歳:85%」

③「40~49歳:88%」

④「50~59歳:90%」

⑤「60~69歳:94%」(ボリュームゾーン)

➅「70~79歳:91%」

https://www.nira.or.jp/paper/report212309_pre_0104.pdf

(出典:NIRA総合研究開発機構:キャッシュレス決済実態調査2023より:4月1日利用)

なんだなんだ、「クレジットカード決済」は「⑤60~69歳:94%」「➅70~79歳:91%」の高齢者の方が高いじゃないの!

(゚Д゚)ナンダナンダ

だよねー、今の世の中では「高齢者の方がお金を持っている」んだから、「クレジットカード」を持っていても不思議はないよね。

(⁎•ᴗ‹。)ネー♪

そんなわけで、一番「クレジットカード利用率が高い年代」は、高齢者である「⑤「60~69歳:94%」でした。

それより高齢の「➅70~79歳:91%」が、ちょっと減る理由は「高齢で外出が少なくなること」が考えられますね。

いやいや、わからないものですね。上記で「➀18~29歳:76%」と、若者が低い理由は「学生が持っていない」からのようですよ。

へー、コロちゃんは「学生だった経験がない」ですからね。そんなことは初めて知りましたよ。

( ¯ㅿ¯)へー

そう言えば、コロちゃんの子どもたちも「学生時代※」は「クレジットカード」を持っていなかったような気もしますね。

当時(2000年代)は「学生のクレジットカード作成」には親の同意が必要でしたからね(※)。

(※2022年の民法改正により、学生でも18歳以上であれば親権者の同意なくクレジットカードは作れるようになりました)

その逆に「QRコード・バーコード決済」は、若い年齢層ほど多く、高齢者ほど少ない結果が出ていましたよ。特に「学生の利用」は85%と顕著に多かったとありました。

これも「Paypay利用」かな?

(。・_・?)ハテ?

コロちゃんは、2020年に行なわれた「Paypayの1億円が当たるキャンペーン」が頭に残っていますから、「QRコード決済」と聞くと、直ぐに「Paypay」が浮かぶんですよね。

ただ、上記で見たように「キャッシュレス決済」は、「クレジットカード決済」がほとんどを占めていますから、全体的に「高齢者の利用が少ない」とのコロちゃんの推測は間違いでしたよ。

③「所得が低いほどキャッシュレス決済率は低いよ」

さて、次は「世帯所得別のキャッシュレス決済率」を見ておきましょう。コロちゃんは、このような統計を見ると、直ぐに「経済的背景」が頭に浮かぶのですよ。下記ですよ。

◎「世帯の年間所得階層別にみたクレジットカードの利用」

●「よく利用している+時々利用している」

➀「200万円未満 :80%」

➁「200~400万円未満 :85%」

③「400~600万円未満 :89%」

④「600~1000万円未満:85%」

⑤「1000万円以上 :98%」(ボリュームゾーン)

https://www.nira.or.jp/paper/report212309_pre_0104.pdf

(出典:NIRA総合研究開発機構:キャッシュレス決済実態調査2023より:4月1日利用)

上記はコロちゃんの予想通りでしたよ。「所得が高いほどクレジットカード利用率は高い」のですよ。

そして、「クレジットカード」以外の「プリペイド式電子マネー」「QRコード・バーコード決済」の利用も、全て「所得が高いほど利用率が高く」なっています。

すべての「キャッシュレス決済制度」は、「世帯所得と正比例」していましたよ。

これからは「地獄の沙汰も金次第」ではなくて、「地獄の沙汰もキャッシュレス決済次第」と言い換えなければなりませんよ。

( *ノ_ _)ノ.ハハー

5.「高齢者にはキャッシュレス決済が向いているよ」

これはコロちゃんの考えなのですが、「高齢者ほどキャッシュレス決済」が向いているのではないかと思うのですよ。ちょっと「キャッシュレス決済」を高齢者が使う利点を考えてみましょう。

下記ですよ。

◎「高齢者がキャッシュレス決済を使う利点」

➀「現金を持ち歩くリスクが減る」

これは誰もが認めることでしょうね。コロちゃんは現在「財布」は持って歩きますが、いつも中にはお札が2~3枚しか入っていません。小銭入れも持ち歩くことは無くなりました。

お金を落としたり、盗難にあう心配も少なくなりますね。

➁「家計管理が楽になる」

「現金支払い」だと、あとから何に使ったのかわからなくなる時があります。すべての支出に「レシート・領収証」があるとは限りませんからね。

また「レシート・領収書」は捨てたり無くしたりすることもありますよね。そのリスクも無くなりますし、あとから支出を確認することもしやすくなります。

③「金融機関に行く回数が減らせる」

これは「地方都市」に住む「高齢者」が考えるメリットだと思いますが、「高齢者が金融機関に行くこと」は結構のストレスなのですよ。

「年金」は「偶数月の15日に支給する」と決まっています。

だから、その日は朝から「金融機関の窓口」は「高齢者たち」がズラリと並ぶ光景が出現しているのですよ。

どの「高齢者」もわざわざ混んでいる窓口に並ばなくとも良いだろうと、皆さんはお考えになると思いますが、誰も好き好んで並んでいるわけではないですよ。

「生活費」に必要だから、その日(偶数月の15日)に行列を作るのですよ。

だから「キャッシュレス決済」を利用して「現金利用」を減らせば、あわてて「現金を下ろしに金融機関に行く回数」を減らすことができますよね。

ただ「キャッシュレス決済」だと、口座振替にタイムラグが生じますので、その分の管理は必要になりますけれどね。

ざっと上記の➀~③のような理由で、コロちゃんは「キャッシュレス決済」は「高齢者に向いている」と考えていますよ。

もちろん「キャッシュレス決済」の「デメリット」もありますよ。

上記で最後に取り上げました「請求のタイムラグ」もありますし、「詐欺のリスク」も最近は良く報道されています。

しかし、それらを考慮しても「メリット」が大きいとコロちゃんは考えていますよ。

6.「コロちゃんと高齢者のリアル」

上記で書いた「キャッシュレス決済のメリット」はコロちゃんの「公式見解」ですが、次に「高齢者のリアル」をご紹介しますね。

実は「高齢者が財布の中のお札」を取り出す時に苦労することがあるのですよ。

それは「お札を1枚だけ取り出すこと」が難しいことが多いのです。数枚入っている財布の中のお札を、指でつまもうとすると、スルスルと滑るのですよ。

コロちゃんは、昔若いころに「おばあちゃん」が親指をペロッと舐めてからお札を出すことを見たことがありますよ。

その時は、見ていて「汚ったねーなー!」と思っていたのですが、自分が高齢になるとよくわかりましたよ。

「高齢者」になると、指先が滑ってしまいお札を1枚だけ取り出すことがなかなか出来ないのですよ。

「高齢者の指先」は皮膚が乾燥してるのでしょうね。「薄いもの」の取り扱いが難しくなっているのです。

よく「スーパーの野菜売り場」で、「ビニールの小袋」を見かけますよね。あの「ビニールの小袋」も、指先が滑ってしまいなかなか袋の口が開けないのですよ。

だけどコロちゃんは、さすがに「財布」を開く都度に「指を舐める」ことはしたくありませんよ。

だから、そんなことをしないで済む「キャッシュレス決済」を歓迎していますよ。これが「高齢者のリアル」ですよ。

7.「コロちゃんと財布の落とし物」

今日のテーマは「あなたはキャッシュレス決済をしてますか?」でした。最後の「コロちゃん話」には「財布の落とし物の話」をしてみますね。

時代は1990年代に起きた実際あった出来事です。

年末のある日、コロちゃんは東京都内で仕事で移動している時に、足下に落ちている「立派な財布」に気が付きました。

なんと「中身がぎっしり詰まっている財布」を拾ったのですよ。開けて中身を確認してみると、「現金が20~30万円+カードが7~8枚」も入っていたのです。

コロちゃんは「あらら、持ち主は困っているだろうなー」と思いましたよ。確か12月の末の「御用納めの日」だったかなー?

そこで、コロちゃんはあたりをキョロキョロ見渡して・・・、やだなー、ネコババなんてしませんでしたよ。

( ◍´罒`◍)エヘヘ

近くに交番はないかと見渡してみると、少し先でしたが「四ツ谷駅前の交番」がありましたよ。

そこで「交番のおまわりさん」に「落とし物の財布」を届けると、そのお巡りさんは次のように言ったのですよ。

「明日から遺失物センターは正月休みに入りますから、届けると落とした方が申し出ても、財布が戻るのは正月明けになりますよ」byおまわりさん

そして、中身をチェックしたところ「健康保険証」が出てきて、その住所がすぐ近くの「滞在型ホテル」になっていたのですよ。

そこでコロちゃんは、「じゃあ、お巡りさんがあそこへ届けといてよ」と言ったのですよ。だって、歩いても10分ぐらいの場所でしたからね。

ところが、お巡りさんは下記のように言うのですよ。

「規則でそれは出来ません。届けられた遺失物は必ずセンターへ送るとなっています。そうしないと私が処分されます」byお巡りさん

コロちゃんは、「ホントかなー?、手続きするのがめんどくさいだけじゃないのかなー?」と思いましたけど、しょうがない「じゃあ、私が届けときますよ」と返事しましたよ。

そして「滞在型ホテルのフロント」に届けましたところ、フロントのお兄さんは「ご本人がいらっしゃいますので、少々お待ちください」と、わざわざ本人を部屋から呼び出していました。

コロちゃんは、「早くしてくれよ、こっちはまだ仕事中だよ」と考えながら待っていましたよ。

直ぐに「50歳代のおじさん」が現れて、「もう誰かに拾われて出てこないかと思っていましたよ」といいながら「これはお礼ですありがとうございました」と「5万円」を渡してきたのです。

おそらく彼の意識では、20~30万円の現金よりも、一緒に入っていた7~8枚の「クレジットカード」の紛失届を年末・年始に出さなければならない煩雑さを考えてのお礼だったのでしょうね。

「現金が入った財布なので、もう出てこないと思っていましたよ」と言っていましたから、よっぽどうれしかったのでしょうね。

コロちゃんは、そんなつもりはなかったですから、このお礼の5万円を固辞しましたが、何回かそのやり取りを繰り返した後に、ありがたく「お礼」を頂戴しましたよ。

えっ、その時受け取った「お礼の5万円をコロちゃんはどうしたの?」ですか?

( ´・д・)エッ

それはありがたく、ちょっと早い「お年玉」として頂戴して、その後「中学生だった子どもたちのお年玉に1人2万円」の大盤振る舞いしましたよ。

これは1990年代にコロちゃんの身に起きた実話ですよ。このエピソードの教訓は以下ですよ。

「現金を持ち歩くよりもキャッシュレス決済」の方が、万が一「財布を落としてた時の被害は少なくて済む」ですよ。

ただ「世の中にスマホが登場※」したのは、この時より10年以上後でしたけどね。

(※日本で初めてiPhoneが発売されたのは2008年)

だから皆さん「高齢者ほどキャッシュレス決済を行なった方が良い」ですよと、今日の話しを〆ますね。めでたしめでたし。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント