おはようございます。今日のコロちゃんは、ついさっき午後のワンコ散歩をしてきたところですよ。気温は21℃と、初の20℃越えでしたよ。

この気温だと「日の当たる所」を歩くと「暑い」位でしたよ。コロちゃんは、薄手のジャケットをはおって歩いていたのですが、それでも暑いと感じましたよ。

土手の上では、ワンコを2匹連れた奥さんが気持ちよさそうに歩いていました。

コロちゃんはいつもの土手下の道を「ペットカート」をガラガラと押しながら歩きましたが、春の気配が全開の散歩でしたよ。

これからは1日中、こんな気候の日々が続けばよいのですけどね。そう都合よく行かないのが「自然の掟」ですよね。

コロちゃんは「春の嵐」が来ないことを祈りながら、散歩して来ましたよ。

今日のコロちゃんは、散歩で気分よく「あなたは家を持てますか?」をカキコキしますね。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「住宅ローンのフラット50ってのがあるんだってと、住宅ローンのフラット50ってどんなのかな?」

☆「Z世代が住宅ローン35年超を借り始めたよと、現在の住宅価格はいくらぐらいなんだろう?」

☆「住宅取得能力指数ってのがあるよと、誰がこんなに高いマンションを購入しているの?」

☆「中間層が手が届く住宅の開発をして下さいと、コロちゃんと住宅ローン」

1.「住宅ローンのフラット50ってのがあるんだって」

コロちゃんがコーヒーを飲みながら新聞をバサバサ読んでいると「Z世代/住宅ローン25年超」との見出しが目に入りました。

コロちゃんは、常々「高齢になった時の住む家」には興味を持っていますので、この記事をジックリよんでみることにしましたよ。

そうしますと「なんと50年の住宅ローン:フラット50」というのがあるそうですね。「最長50年」というと、30歳で契約すると途中返済をしない場合は「80歳まで」となりますよ。

コロちゃんは現在70代前半ですけど、それでも「80歳」までは長い道のりで、果たして到達できるかどうか自信がありませんよ。

それが「30歳」だったら「80歳」までの「50年間の住宅ローン」を抱える決断は凄いですね。

なお、コロちゃんも現在住んでいる家の購入に、「住宅ローン」はお借りしましたけれど当時は「最長が30年」でしたね。それ以上の期間の「住宅ローン」はありませんでした。

この新聞の記事では、その「フラット50」を借りる方のあれこれをご紹介していましたので、コロちゃんはその周辺事情をあれこれ見てみることにしましたよ。

2.「住宅ローンのフラット50ってどんなのかな?」

コロちゃんは、既に「住宅ローン」を払い終わっていますから、この「フラット50」については何も知りません。

もっともコロちゃんが今から「フラット50」を借りることはできません。だって払い終わる年齢が120歳以上になりますからね。

そんな心配をしなくとも、この「フラット50」には「年齢制限」があるみたいですよ。下記に「フラット50の特徴」を書きますね。

◎「フラット50の特徴」

➀「最長50年の全期間固定金利」

➁「資金の受領時に返済終了までの金利と返済額は確定」

③「申込時の年齢が44歳以下」

④「返済中の物件売却の場合に債権を購入者に引き継げる」

⑤「借入上限:8000万円」

上記を読むと「③申込時の年齢44歳以下」ですから、コロちゃんは門前払いですね。ざっとこのような「特徴」があるようです。

最大の「メリット」は「毎月の返済額が抑えられる」ことでしょうね。

その逆の「デメリット」は、「金利が高いこと」と「長年の住宅ローンを抱える」ことでしょう。

コロちゃんが「住宅ローン」を借りた時代は、1980年代でしたが当時は「最長30年」でしたね。それが「最長35年」に延びたのは2003年からでしたよ。

それが「50年」にまで伸びた理由は、「住宅の値上がり」でしょうね。

あとで、その実態も見てみましょう。さて「フラット50」がどのようなものかわかったところで、次に冒頭の新聞記事の内容に入りますね。

3.「Z世代が住宅ローン35年超を借り始めたよ」

冒頭の新聞記事によると「Z世代の価値観が返済まで35年の常識を変えつつある」と記載しています。

コロちゃんは、そもそも「Z世代とは何ぞや?」から調べましたよ。もちろん聞いたことはありましたが、正確な年齢層までは知りませんでした。

・・・んー、ポチポチ調べてみると「Z世代」とは「1990年代半ばから2010年代生まれの世代」とありましたね。

( ̄へ ̄|||) ウーン

ということは「Z世代」は、「金融危機(1990年代後半)」から「アベノミクス(2012年)の始まり」あたりに生まれた世代で、現在は10~30歳ぐらいの方たちになりますね。

そうなると「住宅購入のZ世代」は「20代の若者」ということになりますね。ここまで知ってからようやく「新聞の記事」が読めますよ。

記事によると、この「フラット50の30歳未満の申込件数が719件と、前年の2.6倍」になったと報じています。

この激増の背景について「アナリスト」の考察を紹介しています。以下ですね。

「マイホームを持ちつつ月々の返済額を抑えたいと若年層のニーズと、多少のリスクを負っても長く利息を取りたい金融機関の思惑が一致した」

そして「若者の持ち家志向」が強まっているとして、「世帯主の年齢が29歳以下の2人以上世帯の持ち家率が23年に35.2%と過去最高になった」とも報じています。

ただ、もともと「20代の持ち家率」は低い(※)ですからね。少しの増加で大きく「持ち家率」が動くようにコロちゃんは思いましたよ。

(※20代の持ち家率35.3%〈2023年〉:65歳以上の持ち家率84%〈2024年〉)

また記事では「戸建て住宅の40年ローンを契約した29歳の男性」の例として「月々の返済額が約13万円で、35年で組むよりも月1~2万円程度抑えられる」と紹介しています。

コロちゃんは、最近数年間の「住宅価格の高騰」で「住宅取得」に手が届かなくなっている若者が多いと思っていましたので、この記事を興味深く読んでみたのですよ

しかし、毎月13万円ですか? これから40年という「ローン終了時は69歳」ですよね、うーむなかなか大変な「返済額」ですよね。

( ̄へ ̄|||) ウーム

まあ「繰り上げ返済」という道もありますが、コロちゃんはこの方の「人生設計」が順調に進むことを祈りますよ。

なお、この「日経新聞」の「Z世代/住宅ローン25年超」の記事をお読みになりたい方は、下記のリンクのクリックをお願いします。

4.「現在の住宅価格はいくらぐらいなんだろう?」

上記でコロちゃんは、最近数年間の「住宅価格高騰」と書きましたが、全国で一番値上がりしたのは「東京都の住宅価格」でしょうね。

その実態を、ちょっと調べてみますね。

◎「東京都住宅価格:2024年」

➀「新築一戸建て :6700万円」

➁「新築マンション価格:7800万円」

③「土地付き注文住宅 :7100万円」

上記の価格はあまり正確なものではありません。コロちゃんは、この価格をあちこちを見て書いた大雑把なものですが、とにかく高いことだけはハッキリしています。

また「東京23区内」に限るとマンション価格は軽く1億円を超えています。

コロちゃんが家を「住宅ローン」で購入した1980年代には、「住宅ローンは年収の5倍まで」と言われていました。

当時の「サラリーマンの平均所得は300~400万円程度」でしたから、そこから計算すると当時では1500~2000万円程度が健全な「住宅ローン上限」となっていました。

それが今ではどうなっているのかというと「2024年の30代の平均所得は正社員で約450万円」です。これでは「住宅購入費用」は、「年収の10倍」を軽く超えてしまいます。

「年収価格の10倍」を超えると、「住宅価格の1割の自己資金を用意しても金利1%固定の35年ローンを組むと仮定しても、年間返済額は年収の3割を超える」とされています。

これでは、到底「中間層」では購入することが出来ない金額になっていると、コロちゃんは思いましたよ。

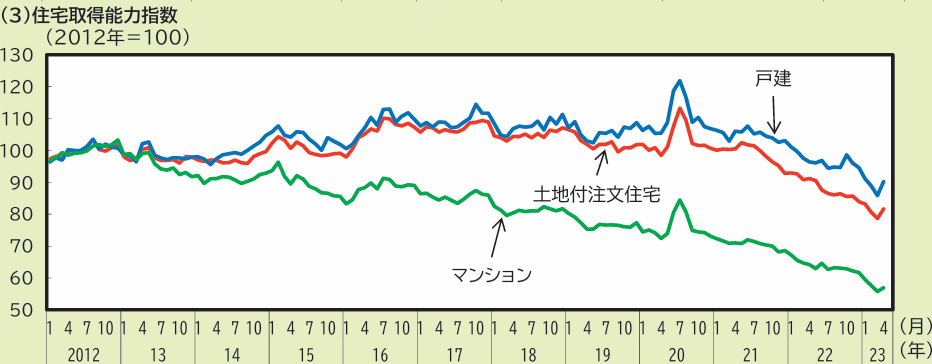

5.「住宅取得能力指数というのがあるよ」

コロちゃんが、上記したように「中間層が住宅取得が出来ない価格まで高騰していること」をポチポチ調べている中で、「内閣府」が分かりやすいデータを作成していることを知りました。

以下のグラフをご覧ください。内容は下に書き出します。

「内閣府 住宅取得能力指数」より

https://www5.cao.go.jp/j-j/wp/wp-je23/pdf/p01000.pdf

出典:内閣府:令和5年度:年次財政経済報告より:3月14日利用

上記のグラフは、「内閣府」が発表している2012~2023年の「住宅取得能力指数」です。

この「住宅取得能力指数」とは、以下の内容となります。

「フラット35の最低金利で住宅ローンを組んだ場合の毎月の最低返済額を可処分所得(※)の25%と設定し住宅購入の『調達可能額』を算出し『住宅価格』で割ったもの」

分かりやすく一言でいうと、グラフの指数が下がると「住宅購入が難しくなる」ものです。その上でグラフを見てみましょう。

一番上の青色ラインは「戸建て住宅」、二番目の赤い色ラインが「土地付き注文住宅」、一番下の緑色ラインが「マンション」です。

グラフの推移を見ると、2020年のコロナ禍の「金利低下」により、一時的にピョコンと上に突き出て「改善した住宅取得指数」が、それ以降「右肩下がり」に下がり続けています。

それだけ「住宅取得が困難になっている」ことを表しています。特に「マンション」の低下が著しいですね。それだけ「マンション価格が高騰」したのでしょうね。

コロちゃんは、このグラフを見て「一生懸命働いても家が購入できない社会」はどこかおかしいと思っていますよ。

6.「誰がこんなに高いマンションを購入しているの?」

上記で「東京都住宅価格:新築マンション価格:7800万円(2024年)」と書きましたけれど、これは「都下(23区以外の地域)」を含めた価格です。

「東京都23区内」に限れば「新築マンション価格:1.1億円」となっています。

コロちゃんは、こんなの誰が買うんだよと思いましたよ。よく「中国人の富裕層」が購入していると聞きますが、どう考えても「日本人の実需層」がいなければこんなに上がらないと思ったのですよ。

そこで、上記の「フラット35」や「フラット50」で「住宅ローン」を借りた場合の返済額をちょっと見てみましたよ。下記でした。

◎「住宅ローン試算:頭金2000万円:ローン金額8000万円:利率2.10%」

➀「フラット35」

・「毎月の返済額:27万円」

・「ボーナス返済額 :0円」

・「年間返済額 :324万円」

➁「フラット50」

・「毎月の返済額:21万円」

・「ボーナス返済額: 0円」

・「年間返済額 :252万円」

上記の試算は、素人のコロちゃんがネットで調べた雑な計算ですので、間違っていたらゴメンナサイ。特に「金利」は詳細な条件で変わりますので注意が必要ですね。

それに「頭金2000万円」としましたが、こんな「大金」を準備できる会社員がいるのかなとも思ったのですが、「フラット35・50」ともに、最高借入金額が8000万円と決まっています。

だから、もし「東京都23区内」で新築マンションを購入しようとすると、購入価格が1.1億円となりますから、最低でも頭金2000万円以上は必須になってしまうのですよ。

ただ「住宅ローン」のへ返済額は、年収の30~35%が目安とされていますので、上記を当てはめると「年収」は以下程度でないと「返済」が苦しくなりますね。

❶「フラット35の場合」

・「年間返済額:324万円」(30%)

・「年収 :1070万円」

❷「フラット50の場合」

・「年間返済額:252万円」(30%)

・「年収 :830万円」

うーむ、「夫婦共働き世帯」ならば、「富裕層」でなくともギリで届く世帯もありそうですね。

(´ヘ`;)ウーム…

だけど、もし30歳だったら返済終了時の年齢は、「フラット35」で65歳。「フラット50」で80歳ですよ。それに途中の「人生に何があるかわからない」し。

何とも、重い選択だとコロちゃんは思いましたよ。

7.「中間層が手が届く住宅の開発をして下さい」

さて、ここまで「住宅」にまつわる周辺事情を見てきて、コロちゃんの考え方を書きますね。

一言でいえば「普通の会社員が家を持てる社会を!」です。

世の中の大多数の方は「中間層」です。

2000年以降、ジワジワと「中間層から下層」に滑り落ちる方が増えてきていますが、それでもまだまだ「日本社会」のボリュームゾーンは「中間層」だとコロちゃんは考えています。

コロちゃんは、以前に「内閣府の経済財政諮問会議」が発表した「所得階層別の世帯数の割合」から、「日本の階層分布」をザックリと分けてみたことがありました。

下記ですね。

◎「日本の階層分布数」(総世帯数:5800万世帯:令和6年1月:10万世帯以下切り捨て)

➀「富裕世帯数:800万世帯」

➁「中流世帯数:2800万世帯」

③「貧困世帯数:2000万世帯」

https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2024/1101/shiryo_01.pdf

(出典:内閣府:経済財政諮問会議:足下の経済状況と今後の課題より)

上記の数字は、「経済財政諮問会議」の資料にそのままの記載があったわけではありません。その内容を読んで、コロちゃんが解釈してザックリとまとめて書いたものです。

上記を見ると、まだ「②中流世帯数2800万世帯」の方が、「③貧困世帯数2000万世帯」よりも多いのです。

大雑把に見ると「お金持ち・中流・貧乏」で「1割強・5割・3割強」という感じでしょうか。

これを見ると、この「②中流世帯数:2800万世帯」が「住宅が購入できる社会」こそ「健全な社会」でしょう。

コロちゃんは、全ての世帯が「中間層以上となる社会」を目指すべきだとは思いますが、それはさすがに「現実的」ではありません。

せめて「普通の中間層の方が、普通に働いて、普通に家を購入できる社会」を、まず実現していただきたいと考えていますよ。

8.「コロちゃんと住宅ローン」

上記でコロちゃんは「普通の中間層の方が、普通に働いて、普通に家を購入できる社会」を訴えましたが、それは「コロちゃんの時代」には実現できていたのですよ(※)。

(※65歳以上の持ち家率:一戸建て75%+分譲マンション11%=合計86%:令和5年版高齢社会白書より)

コロちゃんは現在「70代前半のおじいちゃん」ですが、何歳か年上の「団塊の世代(1947~1949年生まれ)」の方々の多くは、中卒・高卒で「地方から都市部へ」移動しています。

そして、その地でほとんどの方が「結婚・子育て・家の購入」を実現し「中間層の人生」をすごしてきています。

ですから「1970年代~1980年代」には、「中間層が家を購入すること」は普通に出来ていたのです。

だから1980年代に、コロちゃんは多くの「団塊世代の先輩」の後を追いかけて「住宅の購入」を考え始めましたよ。

しかし、時代は既に「バブル期」に入り始めており、住宅価格の上昇が始まっていました。

コロちゃんは、当時「東京都内の事業所」に勤務していましたから、出来るだけ都内に近い場所の住宅を探しましたが、そもそも「住宅の売り出し」が少なくなっていましたね。

それは当時はバブル期に入り「土地の値上がり待ち」で売り物が少なくなっていたのですよ。

だからコロちゃんは、かなり広範囲な地域まで足を伸ばして探し周りましたよ。当時のコロちゃんには、幼稚園児と幼児がいましたから、子ども連れであちこち回りましたね。

何しろ、人生で何回もないと思える「家の購入」です。

妻の見学なしで決める訳にもいきませんし、妻の移動にはもれなく「幼い子ども2人」がくっついてきます。

何ヶ月もかかって、「4人連れ」で山の上の住宅地や、何もない畑の真ん中の住宅地などまで、幅広く見て回りましたが、最後は「エイヤ!」と妥協と決断をしましたよ。

コロちゃんが、決めた「住宅地」は「東京近郊の地方都市」の、それも駅からバスで10分かかる遠隔地でした。

この時の「住宅ローン」はコロちゃんが60歳になる時点までの「長期ローン」で、毎月の「返済額は10万円強」でしたね。

それからもう40年近く経ちますが、今振り返っても「まずまず良かった」と思える決断でしたね。

当時も今もコロちゃん自身は、自分が「中間層より下だ」と思っていますが、あの時に決断しなければ、コロちゃんは一生「持ち家」に住むことはなかったと思われますよ。

そのように考えてみると、あの1980年代の「一億総中流の時代」とは、「中間層」より下のコロちゃんでも家が持てた「幸運な時代」だったと言ますね。

今のコロちゃんは、当時と同じように現在の若い世代でも「中間層なら家が持てる夢がある社会」であって欲しいと願うばかりですよ。

今日は、「あなたは家を持てますか?」をテーマに、「住宅ローンのフラット50」の内容と、最近の「住宅購入」の実態を調べてみました。

そして「住宅獲得能力指数」(下がるほど購入しにくい)が、急降下しているデータを見ましたね。

更に「住宅価格が高騰している東京23区」のマンションのあれこれを見てきましたが、コロちゃんは「中間層でも購入できる住宅開発」を主張していますよ。

最後の「コロちゃん話」は、実体験です。1980年代当時の雰囲気と空気を感じてもらえたら嬉しいですよ。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント