おはようございます。昨日コロちゃんは「歯医者さん」に行って「歯を2本」抜いてきましたよ。残念でしたね。

コロちゃんは、昨年までは「全部で28本のうちの27本が健在」だったのですよね。

そんな「歯の健康優良おじいちゃん」だったコロちゃんが、今年はいよいよ「入れ歯」になりそうな勢いなのですよね。

そう言えば「8020運動」なんか言うのがありましたよね。この「8020運動」とは「80歳になっても自分の歯を20本以上保とう」という運動なんですよね。

コロちゃんは、昨年までは「27本」ありましたから「8020運動」なんて「軽い、軽い」と鼻で笑っていたのですが、今年に入ってから「雲行きが怪しく」なってきましたよ。

だって、昨日2本抜いて、累計3本抜いたので残りは「24本」となりましたけど、昨日に「歯医者さん」はあと「あと2本を抜くかどうかは2週間後に考えましょう」と言ったのですよね。

あややー、「24本」から「2本」を引いたら、残りは「22本」となっちゃいますよ。

(;゚д゚)..アヤヤ─

このままでは「80歳の時に20本」残るかなー?

(。・_・?)ハテ?

いやいや、コロちゃんが80歳まで生きられるかわからないよねー。それよりも、今残った歯をしっかり磨きましょうね。

今からじゃあ、ちょっと遅かったかなー?

( ̄へ ̄|||) ウーム

さあ、今日からシッカリ歯を磨こうとしている「歯磨きコロちゃん」が、今日は「2026年度年金2.0%アップ決定!でも手放しで喜べない物価高の現実」をカキコキしますね。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「今年の(厚生)年金改定額は、2.0%アップですよと、コロちゃんの年金のアップは、月3500円増でしたよ」

☆「年金の賃上げは、必ず物価に負けるようになっているよと、マクロ経済スライドという年金減額のシステムを見るよ」

☆「若者たちの年金の意識を見てみるよと、やっぱり年金制度は老後の生活の要です」

☆「コロちゃんと妻の年金日の趣味」

1.「今年の(厚生)年金改定額は、2.0%アップですよ」

コロちゃんが、朝コーヒーを飲みながら新聞をバサバサ読んでいると「年金、夫婦で4495円増/26年度、抑制措置は定着」との見出しが目に入りました。

コロちゃんは、指折り数えていた「今年の年金改定額の発表」をジックリ穴のあくほど見つめて読んでみましたよ。

どんなに「目」に力をこめて読んでも、「年金改定額」は増えたりしないのですけれど、「物価上昇」の折々に「年金額がいくら上がるのか」は「清貧コロちゃんの注目の的」なのですよね。

記事を読みますと、「厚生労働省は2026年度に基礎年金の支給額を1.9%、厚生年金は2.0%引き上げる」と報じていましたよ。その金額は下記でしたよ。

◎「令和8年度の年金額の例」

①「国民年金」(月額)

・「令和7年度:6万9308円」

・「令和8年度:7万0608円」今回発表

・「前年度から+1300円(1.9%増)」

②「厚生年金」(月額)(夫婦2人分※)

(※モデル年金:40年間勤務の会社員の夫+専業主婦)

・「令和7年度:23万2784円」

・「令和8年度:23万7289円」今回発表

・「前年度から+4495円(2.0%増)」

https://www.mhlw.go.jp/content/12502000/001639615.pdf

(出典:厚生労働省 令和8年度の年金額改定についてお知らせしますより:1月24日利用)

うーむ、コロちゃんはもう「妻」が亡くなっていますから、上記の「②厚生年金の夫婦2人分:23.7万円」はもらえないのですよね。

( ̄へ ̄|||) ウーム

記事では、「単身者の年金額」として下記の例を挙げていますよ。

◎「単身者の年金額」

①「男性」

・「月収50万円40年間厚生年金に加入」

・「年金額:17万6793円」

・「前年より3336円アップ」

②「女性」

・「月収35.6万円で33年間厚生年金に加入」

・「年金額:13万4640円」

・「前年よりも2523円アップ」

ふむふむ、だけど上記は「ライフコース別の年金額」ですからね。実際に「年金」を受け取っている高齢者の「平均受給額」はもっと低い額だと思われますよ。

φ(゚Д゚ )フムフム…

コロちゃんは、この記事を読んで真っ先に「自分の年金額」がいくらぐらい上がるのかを計算してみることにしましたよ。次で書いてみますね。

なお、この「日経新聞」の「年金、夫婦で4495円増/26年度、抑制措置は定着」との見出しの記事をお読みになりたい方は、下記のリンクのクリックをお願いします。

2.「コロちゃんの年金額のアップは、月3500円増でしたよ」

さて「コロちゃんの注目点」は、何と言っても「コロちゃん自身の年金額はいくら上がるのか?」ですよね。

今年の「年金改定率」は、「年金額は前年度から国民年金(基礎年金)が1.9%の引上げ、厚生年金(報酬比例部分)が2.0%の引上げ」と発表されました。

そこで「コロちゃんの年金額」をポチポチと入力して計算すれば・・・月3500円弱のアップとなりましたよ。

うーん、確か最近になって「昨年2025年の1年間の物価上昇率」が発表されていましたよね。

(´ヘ`;) ウーン

うんうん、探して見たら1月23日に「総務省」から「消費者物価指数」が発表されていましたよ。

(*。_。)⁾⁾ゥンゥン

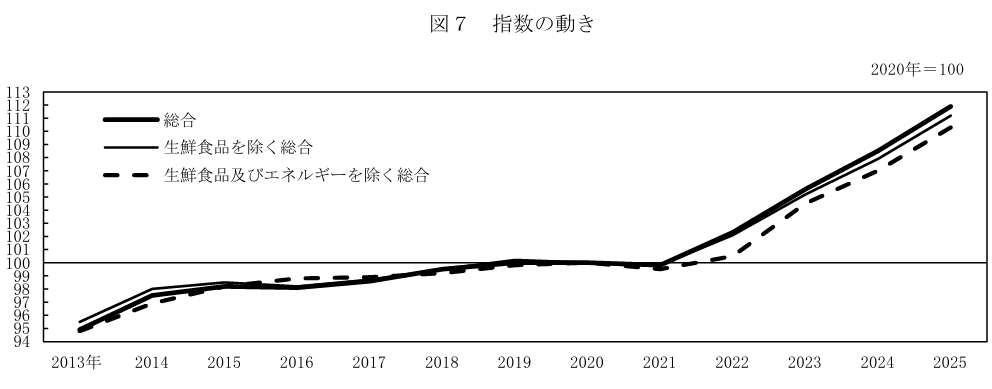

下記のグラフをご覧ください。内容は下に書き出しますね。

「総務省統計局 消費者物価指数」より

https://www.stat.go.jp/data/cpi/sokuhou/nen/pdf/zen-n.pdf#page=4

出典:総務省 消費者物価指数 全国 2025年12月分及び2025年平均より:1月24日利用

上記のグラフは、「総務省」が発表した「2013~2025年」の「暦年の消費者物価指数」の動きです。見ると「2022年」から「物価が急上昇している」のが見て取れますよね。下に書き出しますね。

◎「消費者物価指数」(総合)

①「2020年: 0.0%」

②「2021年:-0.2%」

③「2022年:+2.5%」インフレ時代始まる

④「2023年:+3.2%」

⑤「2024年:+2.7%」

⑥「2025年:+3.2%」

https://www.stat.go.jp/data/cpi/sokuhou/nen/pdf/zen-n.pdf#page=4

(出典:総務省 消費者物価指数 全国 2025年12月分及び2025年平均より:1月24日利用)

ふーむ、上記を見ると「もう丸4年間2%以上の物価高」が続いているのですよね。

( ̄へ ̄|||) フーム

今年で「物価高も5年目」ですよ。コロちゃんは、いい加減にもう「物価を下げて欲しい」と思っていますよ。

上記の「総務省の消費者物価指数」の内容を読むと、「うるち米(コシヒカリを除く)は67.2%増」ですし、「コーヒー豆は39.8%」ですよ。

「食料」の項目は「6.8%増」でしたから、「コロちゃんの年金の2.0%アップ(月3500円増)」ぐらいでは到底賄えない「物価高だ」とコロちゃんは感じましたよ。

3.「年金の賃上げは、必ず物価に負けるようになっているよ」

さて、ここでちょっと「毎年の1月に行なわれる年金受領額の改定システム」を見ておきましょう。「年金の改定ルール」は以下のようになっているのです。

◎「年金改定方式の基本ルール」

①「前年の物価上昇率と、過去3年間の名目手取り賃金変動率の平均を比較する」

②「物価上昇率が大きい場合は物価上昇率を採用」

③「3年間の名目手取り賃金変動率の平均が大きい場合、3年間の名目手取り賃金変動率の平均を採用」

これってわかりにくいですよね。コロちゃんも「最初に読んだ時」には、「何だこりゃ!」と思いましたよ。

Σ(´ロ`;)ナンジャソリャー!!

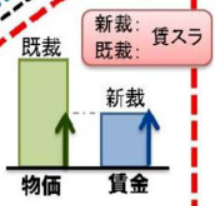

これをわかりやすく「グラフ」で見てみましょう。これからの日本では、まず「物価と賃金は上昇し続ける」と思いますよね。

そこで「物価と賃金の両方が上がる場合」を見てみましょう。

下記のイラストをご覧ください。内容は下に書き出しますね。

「日本年金機構 年金額の改定ルール」より

https://www.nenkin.go.jp/faq/jukyu/seido/kyotsu/gakukaitei/201805-8.html

出典:日本年金機構 年金額の改定ルールより:1月24日利用

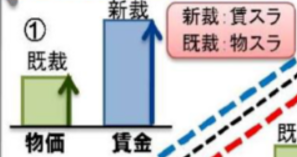

上記のイラストは、「日本年金機構」が発表している「年金額の改定ルール」です。

左側の「既済(既裁定者)」が「68歳以上」ですからコロちゃんはこっちですよね。右側の「新裁(新規裁定者)」は「67歳以下」です。こちらは、今回は見なくても結構です。

上記のイラストは、「物価が賃金より上がった場合」には、「年金アップ率」は「低い方の賃金に合わせる」という概念図なのですよね。

現在は「物価が賃金よりも上がっている」わけですから、こちらの方の「低い方の賃金に合わせる」が適用されているとなります。

ですから、この場合は「年金改定額」は、「構造的に物価に負ける」ようになっているのですよ。

それでは、上記と逆に「賃金が物価よりも上がった場合」はどうなるのでしょうか?

下記のイラストをご覧ください。内容は下に書き出しますね。

「日本年金機構 年金額の改定ルール」より

https://www.nenkin.go.jp/faq/jukyu/seido/kyotsu/gakukaitei/201805-8.html

出典:日本年金機構 年金額の改定ルールより:1月24日利用

上記は、「日本年金機構」が発表しているものですが、あまり「物価より賃金が上がる光景」は想像できませんよね。

しかし「万が一」そんな「賃金がグーンと上がった場合」は、今度は上記左側の「低い方の物価」に「年金改定率を合わせる」ことになるのですよね。

ですから「年金改定率」は、「物価と賃金」のどちらが上がっても「必ず低い方に合わせる」と構造的に「ルール」で決められているわけですよね。

これって「物価に負ける年金額」ですよね。

コロちゃんは「年金」を頼りに生活している「清貧おじいちゃん」ですから、こんな「理不尽な年金改定額の決め方」には「激おこ」ですよ。

ヽ(`Д´)ノプンプン

4.「マクロ経済スライドという年金減額のシステムを見るよ」

上記で「物価上昇に負ける年金改定額」について見てきましたが、それだけではありません。

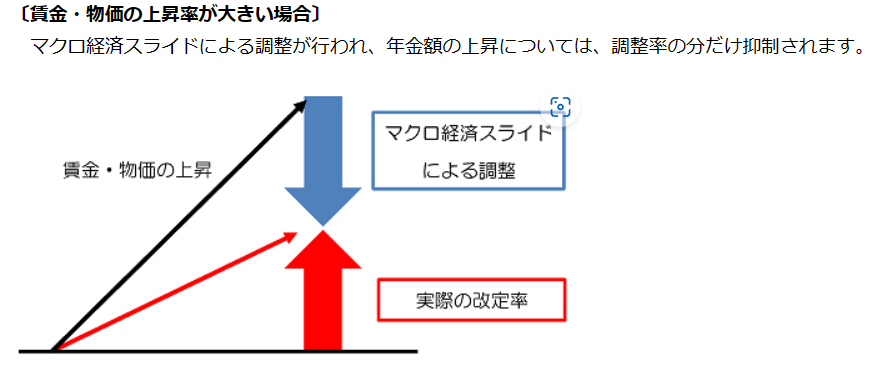

今回の「年金改定率(賃上げ率)」は、「マクロ経済スライド」という「年金を引き下げるシステム」で「-0.2%」が下げられています。

この「マクロ経済スライド」とは、どんな「システム」なのでしょうか?

コロちゃんは、いつも調べて理解したつもりになっているのですが、直ぐに内容を忘れてしまうのですよ。そのくらいめんどくさい「システム」なのですよ。

「マクロ経済スライド」とは、「現役人口の減少率」と「平均余命の伸び」から調整率を計算して、その分を「年金改定額」から差し引く制度(年金減額制度)です。

下記のイラストをご覧ください。内容は下に書き出します。

「日本年金機構 マクロ経済スライド」より

https://www.nenkin.go.jp/service/jukyu/seido/kyotsu/kaitei/20150401-02.html

出典:日本年金機構:年金額の改定に関することより(1月24日利用)

上記のイラストは、「日本年金機構」が発表した「マクロ経済スライド(年金減額制度)の概念図」です。

このイラストのように、「物価と賃金」の両方が上がっている時には、「現役人口の減少率と平均余命の伸びからの調整率」=「マクロ経済スライド」分が、年金改定率から差し引かれます。

その結果その分だけ「年金額」は下がります。

今後の「日本」では、「物価と賃金」が上昇し続けることが見込まれています。

その間はコロちゃんたちの「年金受領額」は、上記の「マクロ経済スライド(年金減額制度)」で下がり続けることになりますね。

コロちゃんは、何も悪いことはしていないのに、上記のイラストの青色矢印の分だけ、「年金額が調整(差し引き)」されてしまっているのです。

5.「若者たちの年金の意識を見てみるよ」

コロちゃんは、「年金」だけを頼りに「生活」している「年金おじいちゃん」ですから、「年金額が下がること」には敏感に反応しますが、ここでちょっと「若者たちの年金への意識」を見てみましょう。

下記でしたよ。

◎「Q .あなた自身が高齢者(65歳以上)になったとき、あなたは受給する年金でどの程度生活できると思いますか?」

(小数点以下切り捨て)

①「年金だけでおおむね生活できる」

・「3%」

②「年金だけで7割まかなえる」

・「15%」

③「年金だけで5割まかなえる」

・「25%」

④「年金だけで3割まかなえる」

・「23%」

⑤「年金だけで1割まかなえる」

・「8%」

⑥「年金だけでまかなえない」

・「29%」最多

https://www.nippon-foundation.or.jp/wp-content/uploads/2023/10/new_pr_20231101_01.pdf

(出典:日本財団 18歳意識調査 第58回–社会保障–より:1月24日利用)

へー、「⑥の年金だけでまかなえない29%」が最多ですよ。

( ¯ㅿ¯)へー

コロちゃんなんて、今「年金だけ」で生活していますよ。この調査は「全国の17~19歳の男女1000名」を対象として実施されています。

つまり「現在の若者の意識」では、「今の年金制度がこのまま持続できない」と見ているのか、それとも「自分は年金に頼らなくとも老後の生活は大丈夫だ」と考えているのか、どちらかですよね。

もう一つ「若者の回答」を見ておきましょう。以下ですよ。

◎「Q.あなたは、自身が高齢者になったとき、現在の年金制度はどのようになっていると思いますか?」

①「問題なく存続」

・「8%」

②「存続しているが維持が困難に」

・「43%」最多

③「存続できず破綻」

・「30%」

https://www.nippon-foundation.or.jp/wp-content/uploads/2023/10/new_pr_20231101_01.pdf

(出典:日本財団 18歳意識調査 第58回–社会保障–より:1月24日利用)

うーん、コロちゃんが驚いたのは「③破綻が30%」もあることですよね。

( ̄へ ̄|||) ウーン

「①問題なく存続はたった8%」しかありませんよ。これって「②の維持が困難43%」と「③の破綻30%」がほぼ並んでいますよね。

コロちゃんは、この「若者の3割が年金が破綻する」と考えていれば、今後「年金保険料負担を上げること」には反対するのが合理的な行動だと思いましたよね。

だって「どうせ将来破綻する」と考えていれば、現在の「年金保険料を上げること」にはみな反対するでしょうね。

この上記の「アンケート結果」を見ると、今の「若者たち」には、現在の「年金制度への信頼はない」と言わざるを得ないとコロちゃんは思いましたよ。

6.「やっぱり年金制度は老後の生活の要です」

さてここで、ちょっとコロちゃんの考え方を書いてみますね。

コロちゃんは、例え「消費税を増税」しても、「年金制度」を強靭にすることに賛成していますよ。もちろん、現在コロちゃんが「年金を頼りに生活していること」も、ちょっとは影響していますよ。

しかし、「若者たち」の中では「自分の老後の生活は貯金や投資でまかなう」と考えている方が多いと思うのですが、全員がその望みがかなうわけではありません。

コロちゃんが生きてきた「1970年代以来の日本の経済」では数多くの危機がありました。

ちょっとコロちゃんが振り返っただけでも、過去に大きな「経済的ショック」で「株式が暴落したこと」は何回もあります。以下でしたよ。

◎「過去に起きた日本の経済危機」

①「1991年:バブル崩壊」

②「1997年:アジア通貨危機」

③「2001年:ITバブル崩壊」

④「2008年:リーマン危機」

⑤「2009年:欧州金融危機」

⑥「2011年:東日本大震災」

⑦「2022年:コロナ危機」

上記はコロちゃんの記憶に残っている「主な経済危機」ですが、結構繰り返し起きているのですよ。その都度「株価は急落」しています。

もちろん、その後数年で回復していることも多いのですが、「1990年のバブル最高値」後は「株価の回復」に「2024年2月」までかかりましたから、元の水準に戻るまで35年も経過していましたよ。

その他の「経済危機」でも「ショック前の株価の回復」には、数年はかかるのが普通となっています。

こんな「不安定な投資環境の中」で、最後の「老後に資産形成」ができるかは「運の良さ」も必要になってきます。

必ず「老後の資産がない層」は、一定割合で生まれてくるのですよね。現在でも「高齢者(65歳以上)の資産ゼロの方は約11%※」いらっしゃいますよ。

(※出典:厚生労働省:2022年 国民生活基礎調査の概況より)

その全員を「生活保護制度」で救うのはまず無理ですし、何よりも「救われる高齢者が不幸」と自分で考えてしまいますよ。

だからコロちゃんは、「年金制度で高齢者は老後を安心して生活できる社会」を目指さなければならないと考えていますよ。

ちょっと過去を振り返ると「2000年代頃」から「自助努力」を目指す「新自由主義的発想」が社会に広がっていましたが、今では「それでは社会が不安定になり過ぎる」と是正する動きが見られます。

コロちゃんは、「負担は大きくとも安定・安心できる社会」の方が好きですし、選択しますよ。

7.「コロちゃんと妻の年金日の趣味」

さて今日は、「2026年度年金2.0%アップ決定!でも手放しで喜べない物価高の現実」との報道を読んで、さっそく話題に取り上げてみましたよ。

「高齢者の年金話」だけじゃ面白くないですから、「若者のアンケート調査結果」も取り上げてみましたが、もっと「若い方にも年金問題への興味」を持っていただきたいと思いますね。

最後の「コロちゃん話」は、「コロちゃんと妻の年金話」を書いてみますね。

コロちゃんの妻は「60歳から特別支給の老齢厚生年金が支給された」のですよね。

これは「年金受給年齢」が「60歳から65歳」に引き上げられる期間の「経過措置」として制度化されたものでした。

それでコロちゃんの妻は、「65歳」から受給される年金額の一部を「60歳」から支給されたのです。

ただ、妻よりも年上の方は「60歳」から「年金全額」が支給されていましたから、「妻の世代」が特に優遇されていたわけではありません。

当時の妻は、「パート」で働きながら「年金支給」を受けていたのですが、その「通勤時」に交通事故にあってしまいました。

妻が「原チャリ」で走行中に、横から信号無視で出てきた「ワゴン車」に接触して転倒し、「大腿骨骨折」の大けがをしたのですよ。

許せない事には、この車はそのまま走り去って「ひき逃げ」だったのですよね。

妻は、そのまま救急車で運ばれて「3ヶ月の入院」となり、退院後も「杖を使って歩く後遺症」が残ってしまったのです。

当然もう「パートのお仕事」は出来なくなってしまいました。しかし、もう「年金支給」が始まっていましたので、妻は「お小遣い」に困ることはなくなっていたのですよね。

妻は、この2ヶ月に1度の「年金支給日」を楽しみにしていましたね。一体何を楽しみにしていたのかというと、妻は「パチンコ」が趣味だったのですよね。

コロちゃんには全く理解できませんでしたが、「趣味」ばかりは人それぞれですよね。

しかし、妻は交通事故以来、子どもたちに「原チャリ」には乗るのを禁止されましたから、「パチンコ屋さん」までの「足」がありません。

それで、その後はコロちゃんに「パチンコ屋さん」まで「車で送迎」させたのですよね。妻は「自分の年金」を「趣味」に使って遊んで楽しんでいたという訳なのですよね。

コロちゃんは、それぞれの「趣味」には寛大ですが、どう考えても「お金の無駄使い」のように感じており、子どもたちもそうでしたね。

その「反面教師※」かどうかわかりませんが、コロちゃんの2人の息子たちは「パチンコなどのギャンブルは一切やらない青年」に育ちましたよ。

(※反面教師:反省の材料となるような人や事例を指す:1957年中国:毛沢東演説が初出)

だけど妻は、もう4年前に亡くなってしまいました。それを思うと、当時妻に「好きな趣味」を好きなだけ遊ばせて良かったと、コロちゃんは今思っていますよ。

皆さん「趣味に貴賎」はありませんよ。

コロちゃんは、別に「ブログ投稿」が「高尚な趣味」だとは思っていませんし、誰しもが「好きなこと」を好きなだけやる権利があると思っていますよ。

その時に考えるべきことは、ただ一つだけですよ。「誰かに迷惑をかけていないか?」

コロちゃんは、このブログ投稿で誰にも「迷惑はかけていない」と信じていますからね。皆さんも「迷惑がらず」に、笑って読んでいただければコロちゃんは嬉しいですよ。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント