おはようございます。現在のコロちゃんのリアルタイムは午後2時30分です。

なぜこんな時間にブログを書き始めたのかというと、午前中に「1話」を書き上げてから、「昼食後」には「ワンコをシャンプー」したのです。

コロちゃんは、現在「毎月1回のワンコのシャンプーの日」をつくっています。

今日は「天気も良く(と言うよりは暑い!)」、「シャンプーワンコ」もすぐに乾きますから、洗いやすいのです。

これが「冬」だったら、「ワンコシャンプー」の後に「ドライヤー」でガーガー乾かさなければなりません。

しかし「真夏の今」でしたら、コロちゃんがシャカシャカ「ワンコ」をシャンプーした後に、「ポイッ」と外に放り出しておけば、・・・5分もすればもうすっかり乾いていますよ。

「ワンコ」は「なにすんだよー!」とばかりに、ジタバタしていましたが、今はもうぐったりと「座布団」の上で寝ていますよ。

コロちゃんは、無事「月1回のワンコシャンプー」が終わったので、達成感でいっぱいですよ。

そんな「ワンコシャンプーのコロちゃん」が、今日は「あなたは億ションを買いますか?」をカキコキしますね。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「20代で億ションを購入しているよと、20代の若者の住宅ローンの返済額は?」

☆「持ち家だと老後が安心なんだよねと、住宅ローンの金利が上昇すると、70代で手取りの4割が返済で消えるの?」

☆「持ち家は無理しないで購入できるものではないよねと、コロちゃんと住宅購入」

1.「20代で億ションを購入しているよ」

コロちゃんが、午後3時に「プロティン」と「おせんべい」の「3時のおやつ」を食べながら新聞をバサバサ読んでいたら、「就職早々に『億ション』購入」との見出しが目に入りました。

コロちゃんは、最近の「20代の若者は景気が良いなー」と思いながら、この記事をジックリ読んでみることにしましたよ。

そうしましたら、なんと最近の「不動産の高騰を恐れる20代」は、「マンションの家賃が高くてもったいない」と、「都内の1LDKの一億円超のマンション」を「住宅ローン」で購入しているというのです。

記事では「返済期間は約40年」で、「投資が目的ではない。家賃が高騰し、賃料を払うくらいならマンションを買って住む方が節約になるとの考え方からだ」と書いていますよ。

だけどね「億ション」ですよ。コロちゃんの若い時代には「住宅ローンは年収の5倍まで」と言われていましたよ。

しかし、この記事だと「20代の年収に対する新築マンション価格は23年10倍近くになった」と記載しています。

これでも「現在の20代の若者たち」は「億ション」を購入しているのですよね。

コロちゃんは、今の若者たちの「度胸の良さ」に驚きと感嘆をしましたよ。だけど、これって「人生のリスク」をどう考えているのでしょうね。

ちょっといろいろ、次に考察をしてみましょう。

なお、この「日経新聞」の「就職早々に『億ション』購入」の記事をお読みになりたい方は、下記のリンクのクリックをお願いします。

2.「20代の若者の住宅ローンの返済額は?」

冒頭の記事では「20代の抱える負債残高は、24年に1250万円と1990年の10倍超に膨らんだ」と報じています。

だから間違いなく、この記事で報じる「20代の若者の高額マンション購入」は増えているのでしょう。

そこでコロちゃんは、「20代の若者」が「1億円のマンションを購入した場合」の「住宅ローン返済額」を推測してみましたよ。

まずは「頭金」は「親からの補助と自分の貯蓄で1000万円を準備した」としましょう。そうなると残りは「9000万円」ですよね。

これを「25歳の若者が65歳に住宅ローンを完済する」として「40年間のローン」を組んだとすると、「毎月の返済額」はいくらぐらいになるでしょうか?

コロちゃんがポチポチ「住宅ローンシュミレーション」で調べてみると、「変動金利の利率」でだいぶ変わりますが「毎月21~22万円の返済額」となりましたね。

(ボーナス月は0円で計算)

だけど「ボーナス月に50万円返済(×年2回)」とすると、「月14万円の返済額」まで下がりますから、これなら何とかなるかも?

(´ヘ`;)ウーム…

冒頭の新聞記事の「億ション購入の若者」は「金融機関に入社2年目」と紹介されていました。

「金融機関の20代の平均年収」は、「461万円(月38万円)」ですから・・・ギリで何とか?

ʅ(。◔‸◔。)ʃ…ハテ?

だけど、毎月「38万円の月給」と言っても「手取り額は30万円くらい」でしょうね。そこから「月14万円の住宅ローン」ですよ。

ギリギリ「生きられる」かと思われますけれど・・・。

いやー、だけどこんなにローンの返済をして「満足できる人生」が過ごせるのかなー?

( ;´Д`)イヤー!

「20代の若者の人生」が、「住宅ローンの返済」だけで他に何もできなくなっちゃいませんか?

この記事の「20代の若者」は「5000万円超の住宅ローン」とありましたから、たぶん「親から4000~5000万円の援助」を受けたかと思われますね。

しかし、そんな例は少ないでしょうから、皆さん「住宅ローン」にはご苦労なさっているようにコロちゃんは思いましたよ。

3.「持ち家だと老後が安心なんだよね」

コロちゃん自身は、1980年代後半に「25年ローン」で「住宅」を購入しましたから、今は「持ち家」に住んでいます。

3年前に「妻」に先立たれて「単身高齢者」となったコロちゃんは、現在この「持ち家」に助けられていますよ。

どんなことに助けられているかと言うと、「単身高齢者の年金額」は「家賃」の出費があると、かなり厳しい生活とならざるを得ないのですよ。

コロちゃんは、現在「持ち家」に住んでいますから、「低い年金額」でも「清貧ライフ」で生活が成り立っているのですよ。

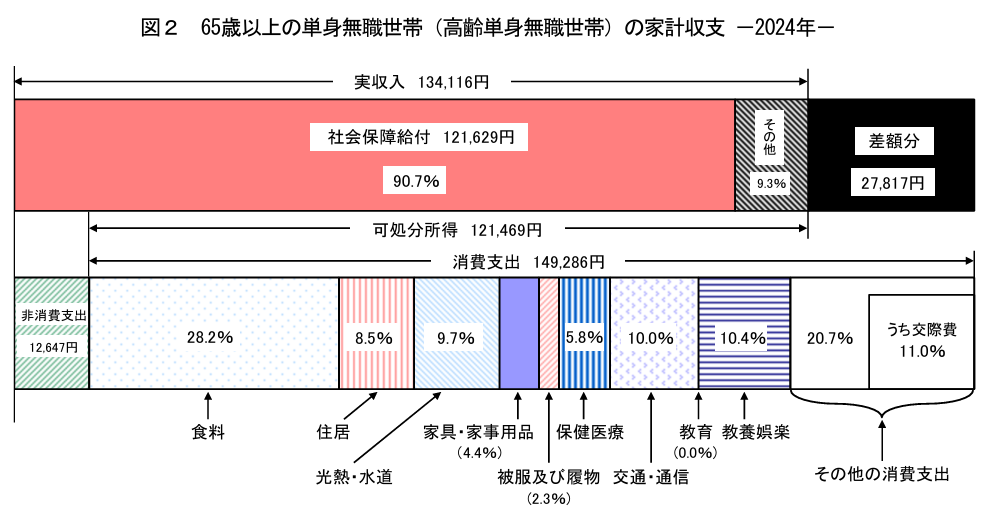

下記のグラフをご覧ください。内容は下に書き出します。

「総務省統計局 家計調査報告」より

https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2024.pdf

出典:総務省統計局 家計調査報告 家計収支編 2024 年(令和6年)平均結果の概要より(8月9日利用)

上記のグラフは「総務省統計局」が発表している「単身無職高齢者(65歳以上)の家計収支」です。コロちゃんは「70代のおひとり様」ですから、このグラフの対象者ですね。

上記のグラフには、昨年の「単身高齢者(65歳以上)」の「収入と支出」が記載されています。下記ですよ。

◎「高齢単身無職世帯の家計収支」(1000円未満切り捨て)

➀「収入:13.4万円」

➁「支出:16.1万円」

③「収支: -2.7万円」

うーむ、これって赤字ですよね。

( ̄へ ̄|||) ウーム

コロちゃんは「持ち家」ですから、「生活費」は上記の「②支出:16.1万円」よりも少なく抑えられています。

その理由は「家賃がない」からですよ。

コロちゃんのような「高齢単身無職世帯」の生活では、「家賃のあるなし」で「生活設計」が大きく変わってきます。

だからコロちゃんは、冒頭の「新聞記事」の「20代で億ション購入」を一方的に否定するつもりはありませんよ。

どんな「夫婦」でも、最後はどちらか一人となります。そんな時に「家賃のかからない持ち家がある」ことは「老後の生活」の大きな助けになりますからね。

だけど「年収の10倍超のマンション」って、いくらなんでも高すぎると思うのですよね。

だからコロちゃんは、「政治の力」でもっと「住宅の価格」を下げることができないものかと思いましたよ。

4.「住宅ローンの金利が上昇すると、70代で手取りの4割が返済で消えるの?」

コロちゃんが、朝コーヒーを飲みながら新聞をバサバサ読んでいると「住宅ローン金利上昇、70代で手取りの4割が返済に・・・」との見出しが目に入りました。

コロちゃんは、現在「70代のお一人様」ですから、なんか「他人事ではないな」と思い、この記事をジックリと読んでみましたよ。

そうしましたら、この記事は「住宅ローンの金利上昇時の返済額が増えること」についてでしたよ。

「住宅ローン」には「固定金利と変動金利」の2つがあります。

「固定金利」は高いのですが、その代わり「金利」はずっと変わりません。「変動金利」は低いですが、その後金利が上昇する可能性があります。

記事では、現在「住宅ローン」を借りる方の約8割が「変動金利」を選択していると記載しています。これって、いずれ「金利が上昇するリスク」があるのですよね。

そして、以下の「住宅ローンのシュミレーション」を書いているのです。

◎「現在40歳の人が35年の住宅ローンを契約」

①「変動金利 :年0.4%」

②「35年の元利均等返済方式 」

③「借入額 : 6000万円」

④「当初毎月返済額:月15.3万円」

⑤「利上げで金利が0.25%上昇」

⑥「返済額が16.1万円に上がる」

うーむ、確かに「変動金利は低い(年0.4%)」ですよね。

( ̄へ ̄|||) ウーム

だけど、もし「利上げ(仮に0.25%)」があったらば、たちまち「返済額」が「15.3万円⇒16.1万円」と「0.8万円上がる」と言うわけですよね。

これだけ読むと、「月8000円ぐらい」だったら「へーきへーき」と思われるかも知れませんが、この方は「40歳で35年ローン」を組んでいますから、返済終了が75歳になるのですよね。

そこで、次の「70代になった時の懸念事項」を記事では紹介しています。

◎「可処分所得に占める住宅ローンの割合」

(40代と70代の場合を比較)

①「世帯主40代:所得 :約61.7万円」

・「可処分所得に占める住宅ローンの割合:25%」

②「世帯主70歳以降:所得:42.2万円」

・「可処分所得に占める住宅ローンの割合:38%」

ふーむ、確かに「住宅ローン返済額」が利上げで16.1万円となると、70代の所得42万円の収入の38%になりますね。ちょっとこれはキツイですよ。

( ̄へ ̄|||) フーム

上記のように、「①40代の方」では「可処分所得に占める住宅ローンの割合が25%」ですから、例え「利上げ(0.25%上昇)」で「返済額が月8000円」ぐらい増えても大丈夫でしょう。

しかし、「②70歳以降の方」は「可処分所得に占める住宅ローンの割合が38%」になりますから、「利上げ(0.25%上昇)」で「返済額が月8000円増える」ことは、大きなダメージですね。

これが、新聞の見出しの「住宅ローン金利上昇、70代で手取りの4割が返済に・・・」の内容でしたよ。

今後の「住宅ローン金利」がどこまで上がるのかは誰にもわかりません。すべては「日本経済と日本銀行」次第ですよ。

ちなみに「コロちゃんが1980年代に借りた住宅ローンの金利は5%台」でしたよ。

コロちゃんの例は、もう「時代が違います」からあまり参考になりませんが、もし「住宅ローン」を借りるならば「65歳までの返済計画」とすることをお勧めしますよ。

コロちゃんは1980年代に「25年の住宅ローン」を借りました。まだ「60歳定年の時代」でしたから「60歳までに返済終了」として借りましたよ。

なお、この「日経新聞」の「住宅ローン金利上昇、70代で手取りの4割が返済に・・・」の記事をお読みになりたい方は、下記のリンクのクリックをお願いします。

5.「持ち家は無理しないで購入できるものではないよね」

さて、次はコロちゃんの考え方を書きましょうね。

コロちゃんは、現在の状況は「住宅失政」だと思いますよ。冒頭の「億ション」にしろ、とにかく「土地価格」が上がり過ぎています。

これって「2000年~2023年」までの「金融緩和」の結果でしょう。お金がジャブジャブ世の中に供給しすぎたから「株価と土地価格」が上昇しました。

これが「国民の経済厚生※」に繋がったかと言うと、全くそうはなっていません。「所得」は上がらず、「住宅」は高くて買いにくくなってしまいました。

(※経済厚生:経済活動における人々の幸福)

これって、どうみても「国民にとって良いことがない」ですよね。コロちゃんは「長年の金融緩和」は失敗だったと考えていますよ。

しかし「個人」にとって「持ち家」とは、上記で書いたように「老後の安心と安定した生活」に役立つものです。

「住宅の購入」について「無理するな」とは言いませんよ。普通の会社員にとって「住宅」を「一切無理をしないで手に入れる事」など出来るものではありません。

「無理をしつつ」も、出来るだけ「リスクを下げる」ぐらいしか、コロちゃんには思いつきませんでしたよ。

コロちゃんが「住宅ローンを返済していた1990~2010年代の時代」は、「失われた30年」の「デフレ経済の時代」でした。

「リアルタイム」では、コロちゃんは「給料が上がらない酷い時代だ」と思っていましたよ。

しかし、今から振り返ってみると「物価が下がり」、金融緩和で「金利が下がる」と言う「住宅ローン返済」が容易い時代だったことがわかりますね。

ここで言いたいのは、「経済の事象」は「将来も現時点のことも誰だってわからない」と言う事ですよ。

この「現時点のこともわからない」とは、上記のコロちゃんの「住宅ローンを返済していた1990~2010年代の時代」のことも、今でこそわかるようになったのです。

これがコロちゃんが得た「教訓」ですよ。

このように「経済の事象はわからない」のですから、現在「住宅ローン」を借りようとしている方は「できうる限り調べた上で決断する」と言う心を大切にすることをお勧めしますよ。

何とも「歯切れの悪い結論」ですが、コロちゃんは「力を尽くして生きること」が好きですよ。その姿が「美しい」といつも思っていますよ。

6.「コロちゃんと住宅購入」

冒頭の「記事」の末尾には、以下の記載がありました。

「91年度に6000万円を超えていた首都圏のマンション平均価格は00年度に約4000万円まで下がった。早くから自宅を持つことは安定した生活に繋がる一方、若者の動きには危うさも潜む」

この記事を書いた記者は、上記のように書くことで「就職早々に『億ション』購入」をした若者を煽る記事としないためにバランスを取ったのだとコロちゃんは思いましたよ。

ただね、この「91年度に6000万円を超えていた首都圏のマンション平均価格」って、ちょうど「バブル経済の絶頂期」の年だったのですよ。

その「バブルのピークの年の1991年」と「バブル後の2000年」を比べれば、そりゃ「マンション価格」は暴落したように見えますよ。

「バブル経済」とは、1986~1991年まで続いた「経済事象」です。その後「バブルの崩壊」となり、現在までの「経済低迷期」に繋がっています。

今日のテーマは「就職早々に『億ション』購入」でしたので、最後の「コロちゃん話」は、コロちゃんの「住宅購入」について書きますね。

コロちゃんは、ちょうど「バブルの最中の1988年」に「住宅ローン」で家を購入しています。後から振り返ってみると、この地方の「バブルのピーク」は1991年でしたね。

だから「土地価格」が上がり始めていた最中になります。

ただ、その時にコロちゃんが考えていたことは、「2人の男の子の幼稚園・小学校」のことでした。「子どもが歩いて通える町に住みたい」と望んでいたのです。

おそらく「30代で子どもが居る夫婦」だったら、誰でも同じ事を考えると思いますよ。

しかし、もう「バブル」に足を踏み入れていた時代の「住宅価格」を考えると、コロちゃんの勤務地である「東京都内」から、かなり離れた地にならざるを得ませんでしたよ。

その結果、コロちゃんは現在も住んでいる「首都圏近郊」の「緑豊かな静かな町」に住むことになったのです。

新居に入居した翌年には「長男」が幼稚園に入園しました。「年中クラス」でしたね。

コロちゃんの住む家から、直ぐの十字路まで「幼稚園の先生」が迎えに来る「歩き通園コース」のシステムでした。

「長男」は、迎えに来た先生と「数人の歩きコースの園児」と一緒に「幼稚園」に通っていましたよ。「園児」の足だと20分以上かかったかなー?

σ( ̄^ ̄)はて?

「次男」は、その翌年に「年少クラス」に「入園」しましたよ。この時に、妻が「幼稚園の先生から聞いた話を教えてくれました。以下でしたよ。

「下のお子さんが初めて登園した日に、お兄ちゃんが下のお子さんに『靴はココに入れるんだよ』と靴箱を教えてくれていましたよ」by幼稚園の先生

コロちゃんは、それを聞いて「おーおー、いっちょまえに『お兄ちゃん』をやっているわ」と笑いましたよ。

(*ノ∀`*))ワハハ

そして、数年がたって「長男・次男」はともに「近隣の小学校」に入学していきました。ここはコロちゃんちから、歩いて10分ぐらいのところにありましたよ。

コロちゃんは、「25年ローン」で今の家を購入しましたが、いろいろ不満な点は沢山ありましたよ。何よりも「勤務地の東京都内」から遠かったですね。

それに「駅からバスで10分の場所」でしたし、家の作り(構造)にも、住んでみれば不満は出てきましたね。

だけど、今振り返ってみると「最初の目的」の「子どもたちが歩いて小学校に通える場所」は確保できました。

それに、現在「70代となったコロちゃん」の「老後の住まい」としては、なかなか悪くなかったと思っていますよ。

コロちゃんは、「住宅ローン」で家を購入した時には、その後の「経済の変遷」は全く予測出来ていませんでした。

しかし、結局はさほど「悪くない場所に着地出来た」と「運の良さ」を感じていますよ。

こんなコロちゃんの「住宅取得の風景」が、皆さんのご興味を引くかはわかりませんが、こんな「おじいちゃんがいた」と笑いながら読んで下さるとうれしいですよ。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします。

(^_^.)

おしまい。

コメント